Newsletter

Newsletter

Apple z rekordowym kwartalnym przychodem. W dół zysk i sprzedaż iPhone'ów, w górę wearables i iPadów

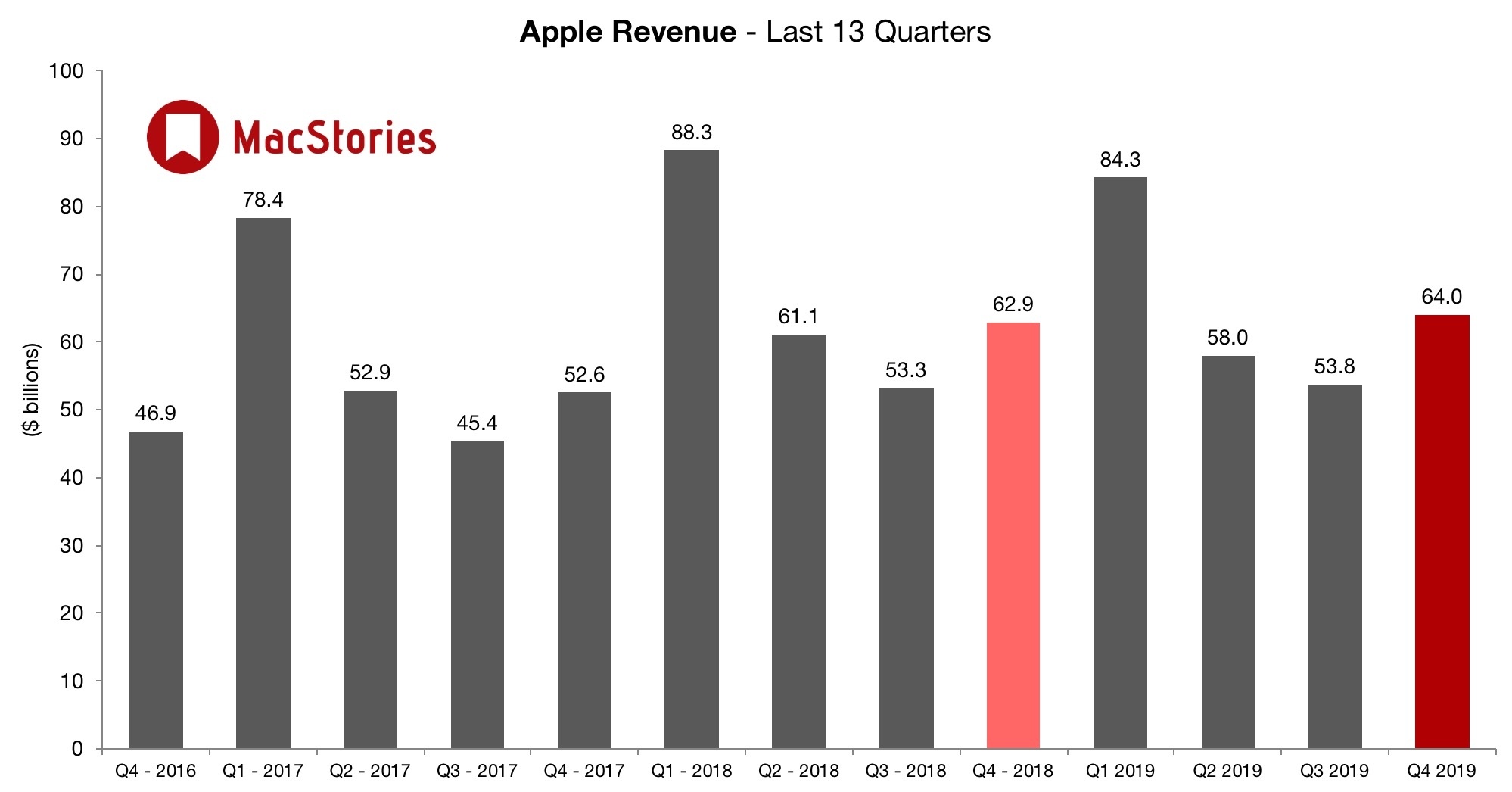

52,3 mld USD przychodu i 13,7 mld USD zysku - to wyniki finansowe Apple za ostatni kwartał. Był on co prawda rekordowy dla firmy pod względem wpływów, ale spadł zysk i sprzedaż iPhone'ów.

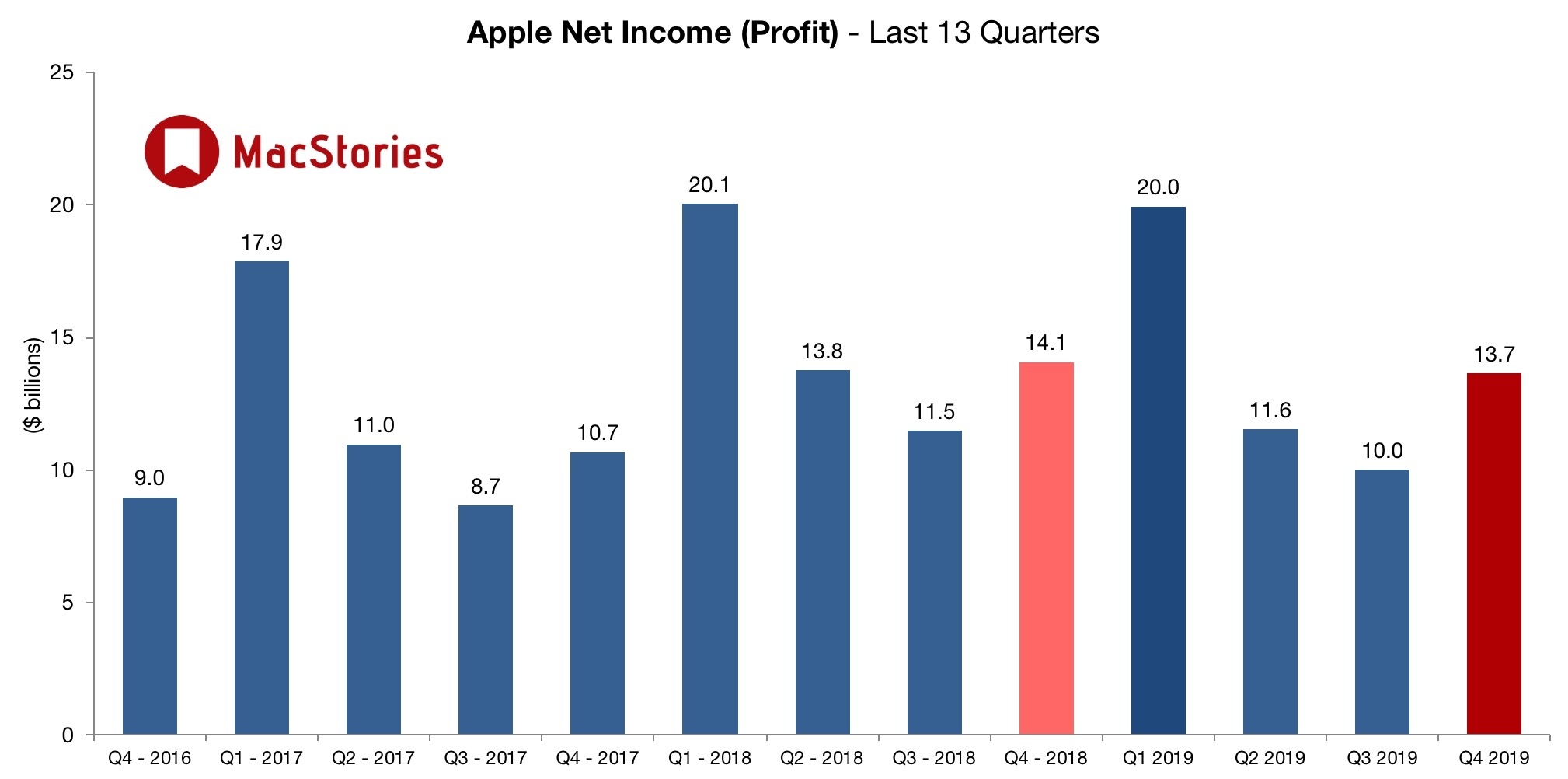

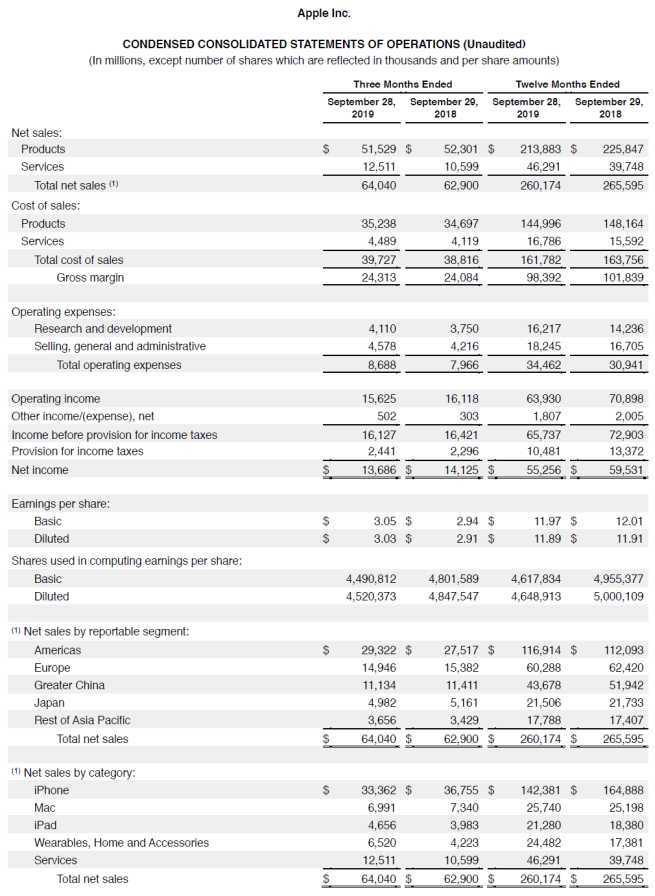

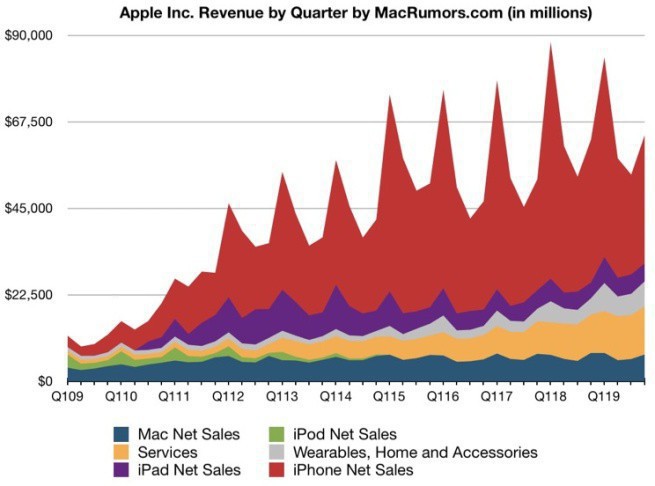

W zakończonym 28 września 2019 r. IV kwartale roku finansowego 2019, Apple zanotowało przychód w wysokości 64,04 miliarda dolarów. To o 2 proc. więcej niż rok wcześniej (62,9 mld USD). 60 proc. sprzedaży to sprzedaż poza USA.

Tim Cook, CEO Apple, podkreślił, że był to najlepszy jeśli chodzi o przychód IV kwartał w historii firmy, co udało się osiągnąć m.in. dzięki rekordowym wpływom z usług (12,51 mld USD) oraz rosnącemu tempu wzrostu w segmencie urządzeń wearables i iPadów.

Zysk netto koncernu z Cupertino zmalał jednak w ujęciu rocznym z 14,13 miliarda dolarów do 13,69 miliarda dolarów.

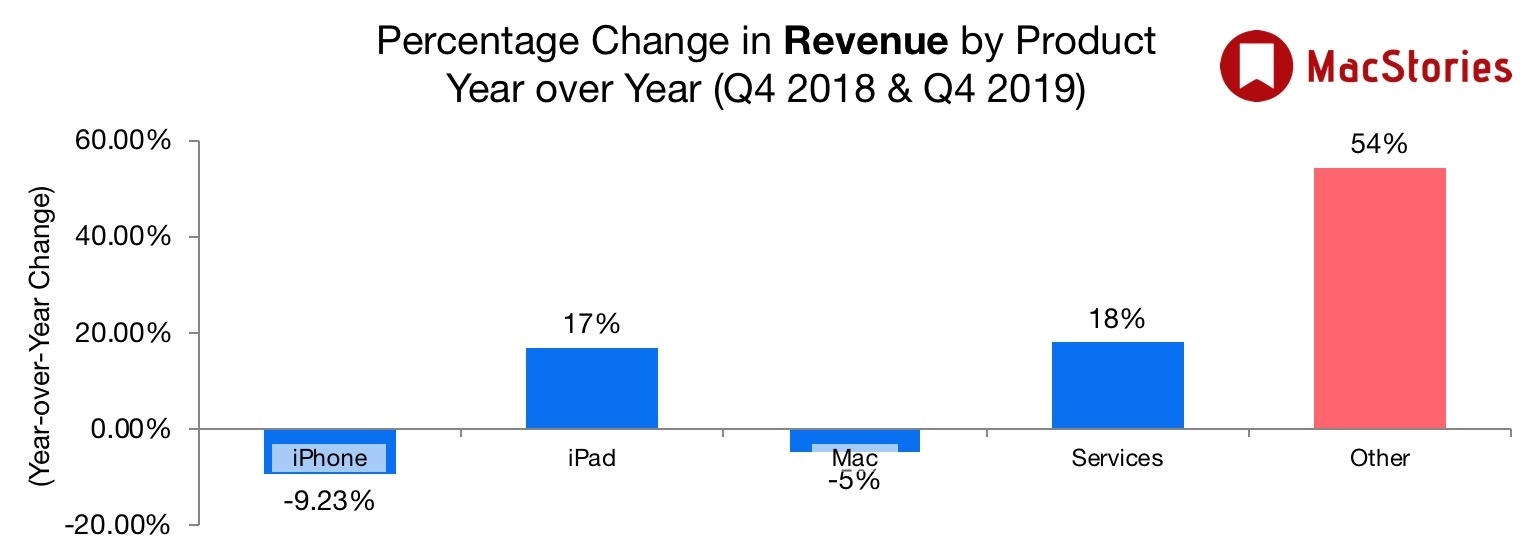

Spadł też przychód ze sprzedaży iPhone'ów: o 9 proc., z 36,76 miliarda dolarów do 33,36 miliarda dolarów.

Jednocześnie Tim Cook wskazał tutaj na pozytywny trend, jako że w poprzednich trzech kwartałach wpływy ze sprzedaży iPhone'ów zmalały łącznie o 15 proc. Ponadto spadek wpływów odnotowano w przypadku komputerów Mac: z 7,34 miliarda dolarów do 6,99 miliarda dolarów.

- Klienci i recenzenci zachwyceni nową generacją iPhone’ów, debiut nowych tłumiących szum AirPods Pro, gorąco oczekiwane nadejście Apple TV+ i nasza najlepsza oferta produktów w historii - to wszystko sprawia, że jesteśmy bardzo optymistyczni odnośnie tego, co świąteczny kwartał ma w zanadrzu - dodał Cook.

Apple w III kwartale wydała 18 mld USD na skup akcji własnych, a 3,5 mld USD wróciło do akcjonariuszy w postaci dywidendy.

W notowaniach posesyjnych kurs akcji spółki wzrósł o ponad 2 proc.

Wzrosty Apple zanotowało za to w pozostałych kategoriach urządzeń: w przypadku tabletów iPad sprzedaż wzrosła z 3,98 miliarda dolarów do 4,66 miliarda dolarów, a produktów z kategorii wearables, dom i akcesoria - z 4,22 miliarda dolarów do 6,52 miliarda dolarów.

Apple od trzech kwartałów nie podaje do publicznej wiadomości szczegółowych danych dotyczących poziomu sprzedaży swoich urządzeń.

Apple zakłada, że w trwającym obecnie kwartale zanotuje przychód w wysokości od 85,5 miliarda dolarów do 89,5 miliarda dolarów.

Apple zyskuje na giełdzie, wycena znów ponad bilion dolarów. „Sprzedaż iPhone’ów przestaje mieć znaczenie”

Od początku 2019 roku akcje Apple znajdują się w trendzie zwyżkowym stopniowo zyskując na wartości. W konsekwencji kapitalizacja Apple ponownie przekroczyła bilion dolarów czyniąc koncern najbardziej wartościową spółką na świecie. Dzieje się tak pomimo stopniowego spadku popytu na iPhone’a, flagowy produkt firmy. - Dla Apple sprzedaż smartfonów i sprzętu ma coraz mniejsze znaczenie, bo koncern umiejętnie rozbudowuje segment usług tworząc z nich zwarty ekosystem pełen lojalnych użytkowników. To przekonuje inwestorów i akcje Apple będą nadal rosły - oceniają eksperci w rozmowach z Wirtualnemedia.pl.

Akcje Apple zaczęły odrabiać straty na początku 2019 r. po dwóch poważnych ciosach które spotkały koncern pod koniec 2018 r. i w pierwszych dniach stycznia br.

Słabsza passa rozpoczęła się krótko po opublikowaniu przez Apple wyników za III kwartał 2018 r. Co prawda spółka wykazała 62,9 mld dol. przychodu i 14,1 mld zysku, jednak rynek już wtedy rozczarowały wyniki sprzedaży iPhone’ów oraz zaniepokoił dodatkowo fakt, że firma nie zamierza w przyszłości podawać wielkości sprzedaży swoich urządzeń.

W konsekwencji na początku listopada ub.r. akcje Apple spadły na Wall Street, a firma straciła uzyskaną wcześniej rekordową wycenę na poziomie biliona dol. Kolejne tygodnie nie były lepsze dla Apple. Akcje spółki konsekwentnie taniały tracąc w skali miesiąca 25 proc. W ostatnim dniu listopada ub.r. po zamknięciu notowań akcje Apple były warte 178,58 dol., co obniżyło wycenę koncernu do poziomu 847 mln dol. W związku z tym Apple przestał być najbardziej wartościową firmą technologiczną na świecie, bowiem pozycję lidera zajął Microsoft z wyceną 851 mld dol.

Drugi cios przyszedł na początku stycznia br., gdy Apple w liście do inwestorów zapowiedział że wyniki za I kwartał roku fiskalnego 2019 będą gorsze od oczekiwanych. Przychody spółki wyniosą 84 mld dolarów zamiast 89 mld, a przyczyny to trudna sytuacja makroekonomiczna i słaba sprzedaż iPhone’ów. Po zamknięciu sesji na Wall Street akcje Apple straciły na wartości 7,5 proc.

Od tego momentu akcje Apple w kolejnych miesiącach stopniowo odbiły się od dna i zaczęły zyskiwać na wartości, ich kurs szedł znacząco w górę m.in. w marcu po zapowiedzi wprowadzenia przez koncern serwisu prasowego Apple News+, czy też w sierpniu br., gdy Apple ogłosił szczegóły dotyczące nowej platformy VOD Apple TV+ obiecując, że w nadchodzących latach przeznaczy na potrzeby oryginalnych produkcji filmowych kwotę 6 mld dol.

Apple wyraźnie odzyskał zaufanie Wall Street, o czym świadczą dane pochodzące z ostatniego okresu. 19 września br. za jedną akcję spółki płacono 220,96 dol., podczas gdy w czwartek 24 października kurs wynosił już 243,58 dol. W związku z tymi wzrostami Apple powrócił na pozycję najbardziej wartościowej firmy na świecie przy kapitalizacji na poziomie 1,1 bln dol.

.jpg)

Apple to nie producent sprzętu, to dostawca usług

Rodzą się pytania: Co sprawiło że Apple po poważnym okresie kryzysu na Wall Street powrócił na dynamiczną ścieżkę wzrostu? Czy akcje koncernu kierowanego przez Tima Cooka będą nadal zyskiwać na wartości, czy też istnieje górny pułap tego rozwoju? Jaka będzie przyszłość Apple na rynku?

W rozmowach z Wirtualnemedia.pl eksperci segmentu nowych technologii są zgodni co do tego, że obecny sukces Apple wynika z długofalowej, przemyślanej strategii, która przewiduje zasadniczą zmianę w działalności koncernu. Pierwszym z nich jest Michał Masłowski, wiceprezes zarządu Stowarzyszenia Inwestorów Indywidualnych (SII) i redaktor serwisu MyApple.

- Nic nie trwa wiecznie, nawet wzrosty sprzedaży iPhone’a - zaznacza Michał Masłowski. - Widać ewidentnie, że rynek się nasycił, a do tego doszła bardzo ostra konkurencja ze strony chińskich i koreańskich producentów smartfonów. Stąd właśnie spadki sprzedaży iPhone’a. Choć trzeba zwrócić uwagę, że dotychczasowe doniesienia o sprzedaży nowych modeli 11 i 11 Pro są wyjątkowo optymistyczne, ale pierwsze wyniki sprzedaży zobaczymy dopiero 30 października w wynikach za kolejny kwartał. Jest to, nie da się ukryć, kluczowy produkt w portfolio Apple, a przychody z jego sprzedaży cały czas stanowią blisko połowę przychodów całego Apple’a. Gdyby Apple bazowało tylko na sprzedaży sprzętu, to faktycznie można by było mówić o jakichś przynajmniej przejściowych problemach spółki.

Nasz rozmówca zwraca uwagę na to, że spółka kierowana przez Tima Cooka już od kilku lat rozwija swoją kolejną „nogę” przychodową, czyli usługi.

- Do tego segmentu zaliczamy między innymi: przychody ze sprzedaży oprogramowania w App Store, subskrypcje iCloud, subskrypcje usługi Apple Music, która z powodzeniem konkuruje np. ze Spotify, sprzedaż filmów i muzyki w sklepie iTunes, czy też prowizje od transakcji wykonywanych za pomocą Apple Pay - wylicza Masłowski. - Aktualnie Apple podaje, że ma około 420 mln aktywnych subskrybentów różnego rodzaju usług. A trzeba pamiętać, że właśnie zadebiutowała usługa Apple Arcade (gry w abonamencie), w Stanach Zjednoczonych i innych anglojęzycznych krajach usługa Apple News+ (gazety i czasopisma w abonamencie), usługa Apple Card, a już za chwilę pojawi się Apple TV+.

Tą ostatnią usługą Apple będzie się bić o rynek filmów wypożyczanych w systemie VOD. Zdaniem wiceprezesa SII jest to bardzo konkurencyjny segment, na którym działa wielu znanych graczy takich jak Netflix, HBO, czy Amazon, a już za chwilę będzie także Disney.

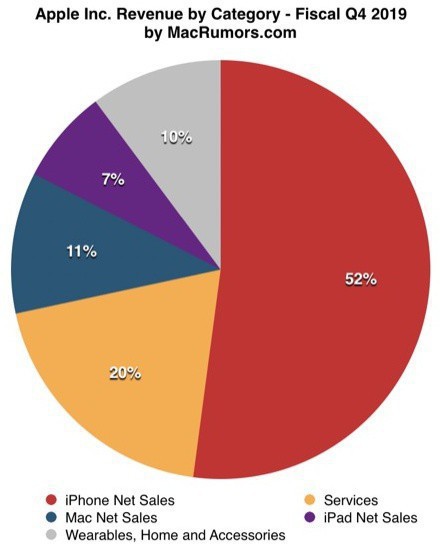

- Nie zmienia to faktu, że Apple systematycznie przekształca się ze spółki będącej producentem sprzętu elektronicznego w dostawcę usług, bardzo często dostarczanych w abonamencie - ocenia Masłowski. - Już dzisiaj przychody z tego segmentu wynoszą 11,455 mld dol. kwartalnie, co stanowi około 21 proc. łącznych przychodów Apple. Przy okazji dynamika wzrostu przychodów w tym segmencie jest bardzo wysoka, bo wynosi od kilku kwartałów kilkanaście procent.

Drugim znaczącym czynnikiem mającym wpływ na postrzeganie spółki Apple (i w konsekwencji wzrosty kursu na giełdzie) jest według naszego rozmówcy bardzo dynamicznie rosnąca sprzedaż w kategorii „Wearables, Home and Accessories”, w której to „ukryte” są przychody ze sprzedaży Apple Watcha i AirPods.

- Te dwa produkty są bez wątpienia hitem sprzedażowym Apple – przyznaje Masłowski. - Już dzisiaj szacuje się, że Apple Watch jest dla Apple większym biznesem, niż 10 lat temu był iPod, nawet w czasach jego największej świetności. Przychody w tej kategorii w ostatnim kwartale wyniosły 5,5 mld dol. O wiele ważniejsza jest jednak dynamika wzrostu w tym segmencie, która wynosi aż 46 proc. rok do roku.

Według eksperta wszystkie wspomniane czynniki łącznie sprawiają, że inwestorzy powoli zapominają o słabnącej sprzedaży iPhone’a, a kurs Apple jest na historycznych szczytach.

- Jaka będzie przyszłość? Bardzo dużo zależy od tego jak zostaną przyjęte nowe usługi Apple, w tym przede wszystkim Apple TV+ - przewiduje Masłowski. - Spółka zapowiedziała, że w 2020 roku chce mieć już ponad 500 milionów aktywnych subskrybentów swoich usług. Jeżeli te zapowiedzi się spełnią i dynamika przychodów w segmencie usług zostanie zachowana, to nikt nie będzie pamiętał o słabnącej sprzedaży iPhone’a (która nota bene ma szansę zostać powstrzymana już w bieżącym kwartale).

Apple tworzy kompletny ekosystem

Arek Skuza, właściciel Skuza Innovation Consulting, ekspert nowych technologii mieszkający na stałe w USA i obserwujący tamtejszy rynek z bliskiej perspektywy przewiduje m.in. że w obecnej transformacji Apple tworzone jest zamknięte, kompletne środowisko dla użytkowników, a postrzeganie koncernu wyłącznie jako producenta sprzętu to po prostu przeżytek.

- W roku 2019 kurs akcji Apple wzrósł o 50 proc. i pędzi do przodu – przyznaje Arek Skuza. - Firma przekroczyła wartość 1 bln dol. i nie wydaje się, aby mimo tego, że iPhone nie jest już taką dojną krową jak dotychczas Apple zwolnił w swoim rozwoju. Co stoi więc za siłą Apple, w czasach kiedy jego sprzęt nie jest już numerem jeden w generowaniu zysków firmy? - pyta nasz rozmówca i wskazuje kilka kluczowych elementów decydujących o stałych wzrostach Apple na Wall Street.

- Pierwszy to App Store. Trzeba przyznać, że ta platforma jest po prostu maszyną do zarabiania pieniędzy – ocenia Skuza. - Jeśli przeanalizujemy przychody z App Store oraz liczbę pobrań i aktualizacji aplikacji, to łatwo zauważyć, że Apple jest absolutnym liderem. Według Sensor Tower App Store przyciąga 65 proc. światowych przychodów z aplikacji pobieranych i wykorzystywanych w ramach wszystkich sklepów tego rodzaju. W III kwartale 2019 r. globalny poziom tych przychodów wyniósł 21.9 mld dol. Co jest ciekawe, 94 proc. przychodów w App Store przypada na 1 proc. wydawców, do których należą produkty Clash of Clans, Boom Beach, Game of War, iMob Online, Netflix, Spotify czy HBO. Zatem mamy do czynienia z kategoriami gry i content na życzenie (muzyka i film).

Zdaniem naszego rozmówcy łatwo zauważyć, że uruchomienie nowych produktów leży w zgodzie z przychodami z contentu innych firm.

- Apple postawił na gry, wideo oraz muzykę w swojej najnowszej strategii – podkreśla Skuza. - Najnowsza aktualizacja systemów operacyjnych dla iPada, Mac’a, iPhone’a przyniosła użytkownikom właśnie Arcade (gry w modelu all you can eat), Music oraz Apple TV. Oznacza to ni mniej ni więcej, że użytkownik laptopa, komputera stacjonarnego i iPada może teraz oglądać telewizję od Apple i grać w gry od Apple. Zatem strategia contentowa? Zdecydowanie tak. Apple zamierza zwiększyć inwestycje w produkcję samych materiałów wideo dla Apple TV+ z 1 do 6 mld dol. Co ważne będą to treści oryginalne, zgodnie ze swą strategią Apple nie zamierza kupować licencji od innych graczy. Warto przypomnieć, że Netflix kupił licencję popularnego serialu Friends, aby pozyskać użytkowników do własnych produkcji. Apple nie podąża tą ścieżką.

Kolejny element. Ekspert zaznacza, że rynek gier jest wart 118 mld dol., a same gry mobilne to 61 mld (wg. SuperData report). Apple posiada ogrom danych z App Store i swobodnie może decydować jakie gry w pierwszej kolejności mają największe znaczenie dla wzrostów.

- Apple uruchamiając Apple Arcade i oferując katalog 100 gier dokonał wielkiego testu – ocenia Skuza. - Na tej podstawie firma zweryfikuje jakie tytuły konsumują najwięcej czasu użytkowników na jakim urządzeniu. Pamiętajmy, że iPhone odgrywa kluczową rolę w całym procesie. Jeśli iPhone zweryfikuje w co się na nim gra, Apple będzie miał w ręku setki miliony urządzeń do grania (w samym 2018 r. koncern sprzedał 217 mln iPhone’ów zgodnie z doniesieniami Statista.com). Jeśli konsole sprzedają się w dziesiątkach mln to warto zauważyć, że Apple chce zdominować ten rynek. Dlatego też buduje gry od podstaw. Konsolowi konkurenci mają po prostu mniejszą bazę użytkowników. Na własne urządzenia, których ma najwięcej w rynku. Dziś stają się one komputerami do gier. „The Wall Street Journal” prognozuje, że Apple zainwestował pół miliarda dolarów w start Arcade. Dla swoich użytkowników Apple zaoferował miesiąc grania za darmo, a później 4.99 dolara za pakiet gier i to będzie jego przewaga, cena i pula użytkowników sprzętu.

Odnosząc się do spadających wyników sprzedaży iPhone’ów nasz rozmówca przyznaje, że z pewnością nie jest to już tak silny koń pociągowy biznesu jak było to wcześniej.

- Niemniej jednak należy na niego patrzeć teraz inaczej – uważa Skuza. - To potężny komputer, którego moce obliczeniowe Apple będzie wykorzystywał w celu generowania zysków z contentu. Gry, filmy, muzyka. Nikt w świecie nie posiada takiej liczby użytkowników sprzętu jak Apple. Mało tego, rynki konsol, PC i innych urządzeń są zdefragmentowane. Podzielone pomiędzy wielu graczy. Apple posiada zunifikowany system operacyjny, sprzęt nad którego rozwojem panuje i do tego wszystko znajduje się w rękach setek milionów lojalnych użytkowników.

W opinii eksperta Tim Cook dokonuje największej na świecie transformacji, ze sprzętu w content. Patrzymy dziś na początki poważnej zmiany.

- Czy sprzeda się w tym roku 70 mln iPhone’ów 11? Nie wiemy, ale nie ma to znaczenia – uważa Skuza. - Apple stoi treściami i będzie nimi stał przez kolejne lata. Apple Watch? Aha, jeszcze jest ten sprzęt, okrzyknięty najlepszym smartwatchem świata. Czekajmy na kolejny duży ruch, launch produktów dla zdrowia. ECG zainstalowane w zegarku to dopiero początek. Z pewnością nie chodzi o sensor, ale o dane. Miliony użytkowników w obawie o swoje zdrowie będą przesyłać dane do Apple o stanie swoich serc. Czy można mieć lepsze dane dla uruchomienia dla świata kolejnych usług od Apple? Czy iHealth+ oferujący porady, konsultacje, ubezpieczenia i zapisy do lekarzy to fantazja? Z pewnością nie!

Skuza prognozuje, że wycena Apple będzie szła w górę, bo koncern doskonale planuje swoje działania contentowe i na nich opiera swoją wartość.

- Nie jest to bez znaczenia w czasach amerykańsko - chińskiej wojny. Apple nie może i nie będzie polegał na sprzęcie – zaznacza nasz rozmówca. - Po pierwsze nasycenie rynków smartfonami jest ogromne, po drugie Apple wreszcie posiada wszystkie elementy niezbędne do zaatakowania rynków gier, muzyki i filmu. Ma system płatniczy (karta Apple), miliony użytkowników, platformę sprzętową, platformę software’ową i teraz buduje content w biznesowych modelach, które charakteryzuje elastyczność.

Apple to niewzruszona skała

Konstanty Młynarczyk, redaktor naczelny Chip.pl w rozmowie z nami kreśli sytuację Apple w szerszej perspektywie obecnej sytuacji na rynku urządzeń mobilnych.

- Tematem przewodnim rynku smartfonów po stronie androidowej jest przez ostatnie miesiące niepewność – ocenia Konstanty Młynarczyk. - Wydarzenia związane z wojną handlową pomiędzy USA a Chinami zachwiały stabilnością branży, w dramatyczny sposób niemal z dnia na dzień zmieniając sytuację takich gigantów jak ZTE i Huawei. Co więcej, nikt nie może być pewny, co wydarzy się dalej - czy sankcje dławiące Huawei zostaną utrzymane? Czy na celowniku administracji USA znajdą się inne chińskie firmy, takie jak Xiaomi?

Według naczelnego Chip.pl przyszłość jest niejasna i nie wygląda optymistycznie. Równie niepewna jest sytuacja innowacji, na którą postawili producenci urządzeń z Androidem: składanych ekranów.

- Samsung Fold wchodzi na rynek drugi raz, po fatalnym PR-owo falstarcie i póki co zbiera zaledwie ostrożnie pozytywne opinie, a debiut Huawei Mate X, kiedy już nastąpi, odbędzie się z cieniem Donalda Trumpa w tle.

Tymczasem, jak zaznacza nasz rozmówca Apple pozostaje niewzruszoną skałą, wspieraną przez rząd USA i bezpieczną ekonomicznie.

- Ostatnie smartfony firmy, oferujące nowe dla Apple rozwiązania i większe możliwości, ale wciąż w granicach dobrze znanych i sprawdzonych technologii zostały przyjęte zdecydowanie lepiej, niż poprzednie, a weszły na rynek z równie szalonymi cenami – zaznacza Młynarczyk. - Równocześnie Apple zapowiedziało rychły start konkurencyjnej wobec Netflixa czy HBO Go usługi streamingu filmów. Co ciekawe, ruszy ona w bardzo „nie-apple'owym" stylu: z dużym zasięgiem geograficznym i w niskich, konkurencyjnych wobec rywali cenach. Z tej perspektywy wydaje się, że dobra sytuacja udziałów Apple nie jest niczym dziwnym i wpłynąć na nie może chyba tyko normalizacja stosunków handlowych między USA i Chińską Republiką Ludową, oraz ewentualne słabe wyniki usługi Apple TV+ - przewiduje naczelny Chip.pl.

Kolejna dziennikarka zniknęła z Kanału Zero

Kolejna dziennikarka zniknęła z Kanału Zero  Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje

Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje  Nowy kanał w ofercie Vectry

Nowy kanał w ofercie Vectry  Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.

Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.  Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Dołącz do dyskusji: Apple z rekordowym kwartalnym przychodem. W dół zysk i sprzedaż iPhone'ów, w górę wearables i iPadów