Newsletter

Newsletter

Co zrobi Fed? Trójkąt bermudzki - słaba gospodarka, wysokie bezrobocie i niska inflacja

Rezerwa federalna nie po raz pierwszy znalazła się w trójkącie bermudzkim, składającym się ze słabej gospodarki, wysokiego bezrobocia i niskiej inflacji. Ostatnio jednak gospodarka ruszyła ostro w górę, bezrobocie powoli spada, a inflacja idzie w dół, mimo że i tak należy do najniższych w historii.

Choć zmagania zmierzające do utrzymania równowagi między tymi trzema głównymi parametrami to nie pierwszyzna, obecna sytuacja jest bardziej skomplikowana z powodu gigantycznie rozrośniętego bilansu Fed, co utrudnia działanie, a szczególności przejście od działań nadzwyczajnych do normalnej polityki pieniężnej. Wielu ekonomistów zwraca uwagę, że nie sposób przewidzieć rozwoju wydarzeń, bowiem działania rezerwy federalnej z ostatnich pięciu lat nie mają precedensu.

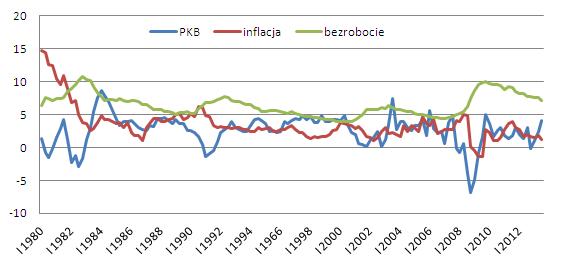

Z jednej strony członkowie amerykańskiego banku centralnego zdają sobie sprawę, że na dłuższą metę nie sposób wciąż zwiększać ilość pieniądza i utrzymywać stopy procentowe na tak niskim poziomie. Z drugiej zaś, trudno wycofywać się z dotychczasowej polityki, mając do czynienia z utrzymującym się wciąż bardzo wysokim bezrobociem i rekordowo niskim poziomem inflacji. Dylemat ten nie wydawał się tak ostro widoczny i trudny, dopóki tempo wzrostu gospodarki pozostawało bardzo słabe, a możliwości jego stymulowania przez politykę fiskalną mocno ograniczone z powodu wysokiego deficytu budżetowego i poziomu zadłużenia państwa. Ostatnio jednak z gospodarki zaczęły płynąć wyraźne sygnały ożywienia, a sięgający 4,1 proc. wzrost PKB w trzecim kwartale można uznać za zaskakująco dynamiczny. Stopa bezrobocia, choć wciąż jeszcze wysoka, obniża się, osiągając poziom przy którym skup obligacji miał się zakończyć i zbliżając się konsekwentnie do 6,5 proc., czyli punktu, który Fed określił jako graniczny w kwestii podejmowania decyzji o rozpoczęciu zaostrzania polityki pieniężnej.

Co prawda gospodarka musi jeszcze potwierdzić, że ożywienie ma charakter trwały i skok w trzecim kwartale nie był jednorazowy, jednak wszystko wskazuje, że korzystna tendencja jest niezagrożona. Według najnowszych prognoz Fed, w tym roku amerykański PKB ma wzrosnąć o 2,2-2,3 proc., a w przyszłym jego tempo ma sięgnąć 2,8-3,1 proc. Także na 2015 r. szacunki są optymistyczne i mówią o zwyżce o 3-3,4 proc. Z tego kierunku nie widać więc żadnych zagrożeń, ani powodów, dla których uzasadnione miałoby być utrzymywanie nadzwyczajnych środków polityki pieniężnej. Także prognozy bezrobocia wskazują, że poziom przy którym miałby rozpocząć się cykl podwyższania stóp procentowych, zostanie osiągnięty już w 2014 r. Mimo to jednak, Fed ogłaszając w grudniu rozpoczęcie ograniczania programu skupu obligacji, zadeklarował że stopy mogą pozostać na dotychczasowym poziomie jeszcze przez długi czas po osiągnięciu zakładanych wcześniej parametrów sytuacji na rynku pracy. Jednocześnie dał do zrozumienia, że obecnie kluczową kwestią będzie stopa inflacji. Co ciekawe, nie został określony bezpośrednio jej poziom, przy którym mogłoby dojść do podwyżek stóp. Stwierdzono jedynie, że o zaostrzeniu polityki pieniężnej można by zacząć myśleć w momencie, gdy projekcja inflacji na najbliższy rok lub dwa, przekroczy 2,5 proc. Obecna projekcja zakłada, że do 2015 r. poziom inflacji wyniesie maksimum 2 proc. Nie można jednak z tego wyciągać wniosku, że czaka nas dwuletni okres bliskich zera stóp procentowych w Stanach Zjednoczonych. Projekcja może bowiem zmienić się już w najbliższych miesiącach, a wpływ na nią będzie miało rzeczywiste kształtowanie się procesów inflacyjnych, które należą do najtrudniejszych do prognozowania.

Dynamika amerykańskiej gospodarki, stopa inflacji i bezrobocie

Źródło: Bureau of Economic Analysis.

Tak więc można przypuszczać, że uwaga inwestorów w najbliższych miesiącach coraz bardziej będzie się koncentrowała na przebiegu zjawisk inflacyjnych, choć oczywiście patrzeć oni będą również na zmiany sytuacji na rynku pracy i w całej gospodarce. Na razie zmartwieniem jest raczej zbyt niskie tempo wzrostu cen. W listopadzie wyniosło ono zaledwie 1 proc. i należało do najniższych w historii. Pomijając okres jego gwałtownego spadku do 0,1 pod koniec 2008 r. i następujący po nim trwający trzy kwartały epizod deflacyjny, tak niski jak obecnie poziom inflacji widziany był poprzednio jedynie w połowie 1986 i w połowie 2002 r. Można więc powiedzieć, że jest to zjawisko typowe dla fazy kryzysu i recesji. A jeśli tak, to obecne tempo wzrostu cen może stanowić poważny sygnał ostrzegający przed nadmiernym optymizmem co do perspektyw amerykańskiej gospodarki. I choć taka ocena kłóci się z obserwowanym dynamicznym wzrostem PKB, to trzeba zauważyć, ze w ciągu ostatnich trzydziestu lat tylko raz, od końca 1996 do początku 1998 r., mieliśmy do czynienia z sytuacją, w której spadającej inflacji przez dłuższy czas towarzyszyło zwiększające się tempo wzrostu gospodarczego. Od tego czasu występowała wyraźna korelacja tempa wzrostu PKB i stopy inflacji. Wówczas po 15 miesiącach rozdźwięku miedzy tymi wielkościami, inflacja poszła zdecydowanie w górę. Obecny cykl spadku inflacji trwa już dwa lata. Można więc oczekiwać albo rychłego odwrócenia się tej tendencji, albo obawiać się, że po niedawnym wyskoku, amerykańską gospodarkę znów czeka okres osłabienia.

Zdecydowanie bardziej prawdopodobny wydaje się ten pierwszy scenariusz. Z punktu widzenia polityki pieniężnej, a co za tym idzie koniunktury na giełdzie, kluczowe będzie tempo narastania zjawisk inflacyjnych. W czasie poprzedniego kryzysu, po pęknięciu internetowej bańki, do zwyżki inflacji z 1,1 do 3 proc. wystarczyły zaledwie trzy kwartały. Równie szybko tempo wzrostu cen podskoczyło w latach 2008-2009. W obu przypadkach nastąpiło to po silnej stymulacji gospodarki przez Fed. Spadkowa sekwencja inflacji, trwająca od końca 2011 r. ma jednak miejsce mimo utrzymywania przez cały ten czas wyjątkowo luźnej polityki pieniężnej, wraz z zastosowaniem na dużą skalę narzędzi ilościowego je luzowania, czyli skupu obligacji przez rezerwę federalną.

Trudno przewidzieć, kiedy i z jaką dynamiką inflacja ruszy w górę. Mając na względzie wspomniane obserwacje z nieodległej przeszłości, nie można jednak wykluczyć, że już pod koniec przyszłego roku presja cenowa będzie na tyle widoczna, by w projekcji pojawiło się 2,5 proc., a więc poziom, który obecnie Fed deklaruje jako mogący skłonić do zaostrzenia polityki pieniężnej. Przyjmując zaś, że działać będzie stara giełdowa zasada, według której z rynku akcji należy ewakuować się po trzeciej podwyżce stóp procentowych, hossa na Wall Street może potrwać jeszcze około półtora roku.

Roman Przasnyski, Open Finance

Nowy program Republiki zyskuje widzów

Nowy program Republiki zyskuje widzów  Zmiana nazwy stacji Canal+. Nadawca tłumaczy powody

Zmiana nazwy stacji Canal+. Nadawca tłumaczy powody  Play: klienci UPC Polska najczęściej migrują do pakietu Max

Play: klienci UPC Polska najczęściej migrują do pakietu Max  Tak ogląda się nowy cykl Stanowskiego w Kanale Zero

Tak ogląda się nowy cykl Stanowskiego w Kanale Zero  Robert Mazurek rozstaje się z RMF FM. Ekspert: tu i teraz jest to strata

Robert Mazurek rozstaje się z RMF FM. Ekspert: tu i teraz jest to strata

Dołącz do dyskusji: Co zrobi Fed? Trójkąt bermudzki - słaba gospodarka, wysokie bezrobocie i niska inflacja