Newsletter

Newsletter

Główna stopa procentowa w strefie euro spadła do 0,05 proc., pomoc dla 100 tys. Polaków

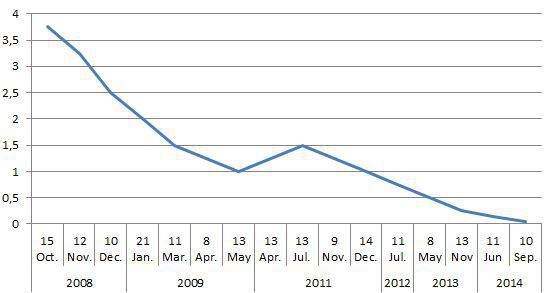

Główna stopa procentowa w strefie euro znów spadła, tym razem z 0,15 proc. do 0,05 proc. Cięcie stóp i decyzja o skupie papierów z rynku przez EBC, nie tylko obniżyły oprocentowanie kredytów w euro, ale też i siłę tej waluty. To dobre wiadomości dla spłacających kredyty mieszkaniowe w euro.

Stopy procentowe w strefie euro znów biją rekord niskich poziomów, choć prezes EBC Mario Draghi zarzekał się że kolejnych obniżek nie będzie. Podstawowa stopa procentowa spadła w czwartek z 0,15 do 0,05 proc.

Główna stopa procentowa w eurolandzie

Źródło: EBC

Na dodatek bank centralny strefy euro zdecydował się również na skup papierów na rynku, a to przekłada się na osłabienie euro i jego niższe notowania nad Wisłą. Dla ponad 110 tys. Polaków obsługujących zadłużenie w unijnej walucie to bardzo dobre wieści. Szczególnie istotna jest przecena euro, bo oprocentowanie kredytów w unijnej walucie i tak już składa się niemal wyłącznie z marży. Najczęściej doliczany do marży kredytów w euro EURIBOR 3M od dwóch lat utrzymuje się na symbolicznym poziomie 0,2-0,3 proc., a od miesiąca spadł już nawet poniżej 0,2 proc. i aktualnie wynosi 0,15 proc. Tymczasem najwięcej osób zaciągało kredyty mieszkaniowe w euro w I połowie 2010 r. gdy główna stopa procentowa wynosiła 1 proc., a EURIBOR 3M 0,7 proc. Niższe jednak były wówczas notowania unijnego pieniądza.

Wartość kredytów mieszkaniowych gospodarstw domowych w euro

na koniec danego roku w przeliczeniu na złote (w mld zł)

2009 | 2010 | 2011 | 2012 | 2013 | 06.2014 |

7,6 | 19,7 | 31,9 | 31,4 | 30,6 | 29,9 |

Źródło: KNF

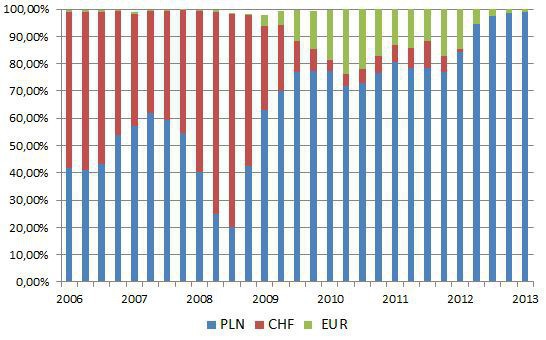

Struktura walutowa wartości nowo udzielonych kredytów na nieruchomości

Źródło: ZBP

Szczyt popularności na kredyty w euro miał miejsce w 2010 r., wówczas w tej walucie wypłacanych było około jednej piątej pieniędzy pożyczanych na nieruchomości. Średnie kursy euro na foreksie wynosiły wtedy 4,12 zł. Podobny poziom utrzymał się do sierpnia 2011 r., aby potem wzrosnąć nawet do 4,6 zł. W 2012 r. po silnych wahaniach średnia wyniosła 4,18 zł, a w 2013 r. 4,183 zł. Z kolei przez ponad 8 miesięcy tego roku było to 4,17 zł. Jak widać szybko od momentu zaciągnięcia kredytów w euro, waluta ta poszła w górę.

Tym bardziej cieszą działania Rady Prezesów Europejskiego Banku Centralnego, bo nie tylko zbijają oprocentowanie, ale jednocześnie osłabiają euro. Działa tak obniżka stóp, ale również decyzja o ingerencji na rynku i skupie papierów wartościowych, co można porównać z dodrukiem pieniądza. W zawirowaniach na rynku walutowym jak obserwujemy ostatnio m.in. ze względu na problemy Ukrainy, każdy bodziec ściągający kurs waluty w dół ma znaczenie. Euro nie będzie drożeć tak bardzo jakby mogło bez posunięć EBC. Gdy w czwartek jego średni kurs wynosił 4,197 zł, dziś jest to 4,189 zł.

Obniżka notowań euro z pewnością kredytobiorcom dobrze zrobi, szczególnie tym, którzy chcieliby np. dziś sprzedać kupione z pomocą banku mieszkania. Osoba, która pożyczała 300 tys. zł na 30 lat z marżą 2,8 proc. w euro, wiosną 2010 r. kupiła od banku 76,6 tys. euro. Po czterech latach i czterech miesiącach spłaty do oddania pozostało jej niecałe 70 tys. euro. Ze względu jednak na różnicę pomiędzy ceną zakupu i sprzedaży waluty oraz wyższych notowań euro niż w 2010 r., musiałby dziś oddać do banku o ponad 2 tys. zł więcej niż pożyczyła w kwietniu 2010 r. Na wysokość raty zadłużeni w euro nie mogą jednak narzekać. Rozpoczynali spłatę od ponad 1480 zł, teraz płacą 1410 zł, podobnie jak klient, którym ma kredyt złotowy z marżą ok 1 proc.

Na koniec czerwca zadłużenie Polaków z tytułu kredytów mieszkaniowych w euro po przeliczeniu na złote stanowiło 29,9 mld zł W całej puli kredytów zaciągniętych na mieszkania – 344,2 mld zł – było to 8,7 proc. – wynika z danych Komisji Nadzoru Finansowego.

Halina Kochalska, Open Finance

polecamy

Mango korzysta z modelek wygenerowanych przez AICinkciarz.pl chce zdobyć licencję bankową. Apel do klientówDonald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie? Adidas dogadał się z Kanye WestemDiety Nice To Fit You zmienią właściciela. Fundusz wykłada prawie 200 mln złMiędzy inwestycjami, regulacjami i kosztami. Debata o fundamentach sukcesu biznesowegonajpopularniejsze

Tomasz Wolny dołącza do Kanału Zero

Tomasz Wolny dołącza do Kanału Zero  Disney+ kończy współpracę z francuskim Canal+. Co z Polsat Box?

Disney+ kończy współpracę z francuskim Canal+. Co z Polsat Box?  TVP donosi do prokuratury. Chodzi o koncert "Cud Życia" Andrea Bocelliego

TVP donosi do prokuratury. Chodzi o koncert "Cud Życia" Andrea Bocelliego  Wiosna bez „Love Island” w TV4. Co w zamian?

Wiosna bez „Love Island” w TV4. Co w zamian?  Maria Dębska i Maciej Musiał w nowym serialu. Znamy datę premiery w streamingu

Maria Dębska i Maciej Musiał w nowym serialu. Znamy datę premiery w streamingu

Dołącz do dyskusji: Główna stopa procentowa w strefie euro spadła do 0,05 proc., pomoc dla 100 tys. Polaków