Newsletter

Newsletter

Na Wall Street już po krachu, w naszym kraju ciągle słabo

Indeksy na Wall Street po pięciu latach wróciły do poziomu sprzed krachu. Naszym wskaźnikom daleko do odrobienia strat. Trudno więc wskazać uniwersalny horyzont, z punktu widzenia optymalizacji strategii. Ogólna zasada jest prosta: wydłużanie czasu trwania inwestycji zmniejsza ryzyko z nią związane.

Globalny kryzys finansowy sprzed pięciu lat i będące jego następstwem kłopoty, trwające do dziś, dały silne argumenty przeciwnikom strategii „kup i trzymaj”. Jest ona skuteczna w czasach długotrwałej prosperity w gospodarce i braku zawirowań na rynkach. Z tego można wyciągnąć wniosek, że w obecnych czasach jej zastosowanie nie jest najlepszym pomysłem. Alternatywą powinna więc być koncepcja aktywnego inwestowania i reagowania na zmiany sytuacji. Wiąże się z nią jednak konieczność rozwiązywania wielu problemów, podejmowania niełatwych decyzji i radzenia sobie z emocjami. Z tego względu jej skuteczne zastosowanie ogranicza się do wąskiego grona najbardziej doświadczonych inwestorów. Ci mniej doświadczeni mogą sobie radzić poprzez dobór horyzontu inwestycyjnego, odpowiedniego do swojego profilu ryzyka, preferencji i możliwości. Nie zwalnia to z większości obowiązków, takich jak określenie celu inwestycji, sformułowanie najprostszej choćby strategii, dobór składu portfela, wybór momentu rozpoczęcia inwestycji. Jednak w dużej mierze chroni przed konsekwencjami błędów, popełnianych przez inwestorów, jak i trudno przewidywalnych zmian sytuacji na rynku.

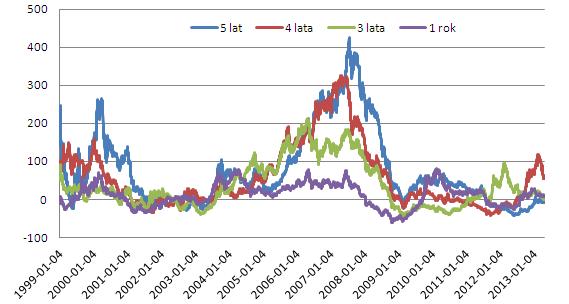

Obserwacja danych dotyczących zmian indeksu szerokiego rynku w ciągu ostatnich 14 lat dostarcza argumentów zwolennikom inwestowania długoterminowego. Przyjęcie 5-letniego horyzontu nie tylko pozwalało ograniczyć skalę strat w czasie okresów giełdowej dekoniunktury, ale jednocześnie umożliwiało osiągnięcie wyższych zysków, niż przy zastosowaniu inwestycji o krótszym horyzoncie, w czasach hossy. W okresie załamania po pęknięciu bańki internetowej, najwyższa strata przy zastosowaniu horyzontu 5-letniego wynosiła 23 proc., przy okresie o rok krótszym było to 28 proc., w czasie trzech lat spadek przekroczył 40 proc., a w horyzoncie rocznym 36 proc. Z podobną sytuację mieliśmy do czynienia w czasie krachu z lat 2008-2009, gdy straty z inwestycji 4 i 5-letnich wynosiły 41-42 proc., z 3-letnich sięgały 44 proc., a z rocznych przekraczały 60 proc. Pięcioletni horyzont okazał się też najbardziej zyskowny. W czasie internetowej hossy dał zarobić ponad 260 proc. a w czasie boomu z lat 2003-2007 aż 425 proc. We wszystkich przypadkach inwestycji o krótszym terminie, zyski były zdecydowanie niższe (nie uwzględniając reinwestowania uwolnionych środków).

Należy pamiętać, że z punktu widzenia efektywności strategii inwestycyjnej większe znaczenie niż sama wysokość zysków ma proporcja wielkości zysków do strat. Ta zaś wygląda najbardziej korzystnie przy horyzoncie 5-letnim, niż przy krótszych. W ciągu ostatnich 14 lat przy takim horyzoncie zdecydowanie krócej kapitał znajdował się poniżej pierwotnie zaangażowanej wielkości. Na minusie portfel był łącznie przez 48 miesięcy, podczas gdy w przypadku okresu 3-letniego pod kresą znajdował się przez 72 miesiące. Ma to znaczenie w sytuacjach, gdy inwestor zmuszony byłby wycofać środki przed upływem założonego czasu zaangażowania.

Stopy zwrotu WIG przy różnych horyzontach inwestycyjnych (średnia krocząca) w proc.

Źródło: obliczenia własne na podstawie danych GPW.

Choć strategie pasywnego inwestowania, a w szczególności „kup i trzymaj” oraz wyznawana przez większość zarządzających aktywami zasada, głosząca przewagę inwestowania długoterminowego, mają wielu przeciwników i krytyków, to jednak argumenty przemawiające za ich stosowaniem są równie istotne. Czas wpływa na ograniczenie ryzyka, większość inwestorów nie ma możliwości aktywnie zarządzać swoim portfelem, a efekty osiągane z takiej strategii często pozostawiają wiele do życzenia, nawet gdy jest realizowana przez profesjonalistów.

Roman Przasnyski, Open Finance

Kolejna dziennikarka zniknęła z Kanału Zero

Kolejna dziennikarka zniknęła z Kanału Zero  Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje

Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje  Nowy kanał w ofercie Vectry

Nowy kanał w ofercie Vectry  Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.

Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.  Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Dołącz do dyskusji: Na Wall Street już po krachu, w naszym kraju ciągle słabo