Newsletter

Newsletter

Najlepsze kredyty mieszkaniowe - raport za IV kwartał 2013 r.

Drobnymi kroczkami tu 0,05 p.p. podwyżki, tam 0,2 p.p. banki coraz bardziej przesuwają średnią marżę kredytów mieszkaniowych w stronę 2 p.p. W pierwszej piątce naszego rankingu podwyżki marży od lipca wprowadziły trzy banki. Zwyciężył Pekao.

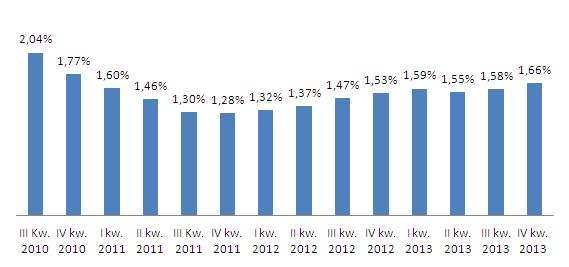

Po tym jak większość banków zdecydowała się na zmiany w górę, marża kredytów złotowych powiązanych z innymi produktami bankowymi wyniosła na początku października 1,66 p.p. wobec 1,58 p.p. w lipcu.

Na taką cenę może dziś liczyć trzyosobowa rodzina pożyczając 270 tys. zł, na 25-lat, na 90 proc. wartości nieruchomości. Przy założeniu, że oboje małżonkowie pracują, nie mają dodatkowych zobowiązań i razem zarabiają 6 tys. zł netto.

Średnie marże dla kredytu mieszkaniowego z cross-sellem*

Kredyt dla trzyosobowej rodziny z 6 tys. zł wpływów netto, dwie osoby pracują.

Od stycznia 2012 r. kredyt 25-letni, wcześniejsza statytyska dla 30 lat.

Pewnym pocieszeniem może być fakt, że banki nie podwyższały marż ławą. Zdarzały się nieliczne obniżki, a wzrosty innych kosztów kredytu należały w minionych miesiącach do rzadkości. Widać jednak determinację instytucji finansowych i można się spodziewać, że kolejne miesiące jeszcze bardziej przybliżą średnią marż na rynku do 2 punktów procentowych. Działania ułatwiają utrzymujące się niskie stopy procentowe, których perspektywa podwyżek coraz bardziej przesuwa się w czasie. Inwestorzy szacujący jeszcze niedawno prawdopodobieństwo wzrostu podstawowej stopy z 2,5 do 2,75 proc. w połowie przyszłego roku, już nie są tego tak pewni. FRA prognozujące wysokość stawki WIBOR 3M za dziewięć miesięcy spadło już z blisko 3 proc. do niecałych 2,8 proc.

Przy obowiązującej przed trzema miesiącami marży 1,58 p.p. i niskim WIBOR-ze 3M (2,7 proc.) średnia rata wynosiła 1467 zł. Przy obecnej marży 1,66 p.p. jest to jedynie o 12 zł więcej. Przed rokiem, mimo niższej marży było to więcej o 328 zł.

Banki nie spieszą się do rekomendacji S

Są też inne dobre wieści – banki nie spieszą się do wprowadzania wymogów znowelizowanej rekomendacji S, która nieodwołalnie ma wejść w życie od przyszłego roku. Żaden z banków oferujących kredyty na 100 proc. wartości nieruchomości, jak na razie nie wychodzi przed szereg i nie obniża LtV do 95 proc. Podobnie jest z czasem trwania kredytu, który ma wynosić najwyżej 35 lat. Banki z 40 letnimi i dłuższymi kredytami na razie ich nie skróciły. Ale już za niecałe trzy miesiące nadzór finansowy nie pozwoli na oferty na 100 proc. LtV i pożyczanie na dłużej niż 35 lat. Z drugiej strony umożliwi jednak obliczanie maksymalnej zdolności kredytowej klienta na okres 30 lat. Obecnie bez względu na czas trwania kredytu, bank ma obowiązek liczenia zdolności klienta do spłaty zadłużenia w okresie 25-letnim.

Ponad połowa banków podwyższyła marże

W porównaniu z lipcem wyższe marże ma dziś dziesięć banków. W ciągu minionych trzech miesięcy cztery zdecydowały się na obniżkę i tyle samo pozostawiło marże bez zmian.

Kosmetyczną podwyżkę – o 0,05 p.p. – wprowadził PKO BP. Na nieco większy ruch o 0,09 p.p. zdecydował się Citi Handlowy. BZ WBK (również posiadacz marki Kredyt Bank) zwiększył marżę o 0,1 p.p. Z kolei o 0,2 p.p. podwyższyli marże Millennium, DB PBC oraz Pocztowy. BOŚ poszedł dalej i wprowadził podwyżkę o 0,25 p.p., Alior o 0,31 p.p., a Getin Noble Bank w zależności od oferty od 0,3 do 0,4 p.p.

Były też banki, w których marża spadła. W Pekao o symboliczne 0,05 p.p., ale już w mBanku i MultiBanku było to po 0,15 p.p. W Eurobanku spadek marży w prezentowanej ofercie wyniósł 0,24 p.p., choć jednocześnie najniższa możliwa do uzyskania w banku marża zwiększyła się z 1,2 do 1,29 p.p. Znacząco w górę poszedł minimalny próg dochodów koniecznych przy zaciągnięciu opisywanego kredytu.

Po zmianach najniższą marżę w kredycie z rozbudowanym cross sellem proponuje Credit Agricole. Oferuje 1,35 p.p. marży – aby ją dostać trzeba założyć w banku konto i przelewać na nie wynagrodzenie. Konieczne jest też wykupienie ubezpieczenia na życie z comiesięczną składką w wysokość 0,0299 proc. wartości zadłużenia. Na początek 80 zł. Drugim pod względem wysokości marży jest Bank Pocztowy – 1,4 p.p., trzecim Eurobank – 1,41 p.p.

Prowizje i dodatkowe koszty prawie bez zmian

Średnia prowizja lub jednorazowe ubezpieczenia jakie klienci będą musieli dodać do kosztów to wciąż ok. 2,6 proc. wartości kredytu. Konieczność opłacania 1 pkt. proc. prowizji w uproszczeniu przekłada się na kredyt bez prowizji z marżą wyższą o 0,1 p.p. Np. kredyt z 1,5 p.p. marży i skredytowaną prowizją w wysokości 1,5 proc., będzie miał zbliżoną ratę do kredytu bez prowizji, ale z marżą 1,65 p.p. Warto więc na prowizje czy ubezpieczenia patrzeć z nie mniejszą uwagą, niż na wysokość marż.

Po tym jak kilka miesięcy temu koszty ubezpieczenia brakującego wkładu podwyższali konkurenci, tym razem w jego ślady poszedł Getin Noble Bank. Bank zwiększa oprocentowanie kredytu z 0,25 p.p. do 0,35 p.p. do momentu, aż kwota zadłużenia spadnie do 80 proc. wartości nieruchomości. W efekcie prezentowany klient zapłaci 2660 zł zamiast 1950 zł. Na szczęście na Getinie kończy się lista instytucji zwiększających jesienią poza marżowe koszty kredytowe. Ale dla przypomnienia w większej liczbie banki tego typu podwyżki wprowadziły latem.

Nie rośnie zdolność kredytowa i nie spadają wymagania dochodowe

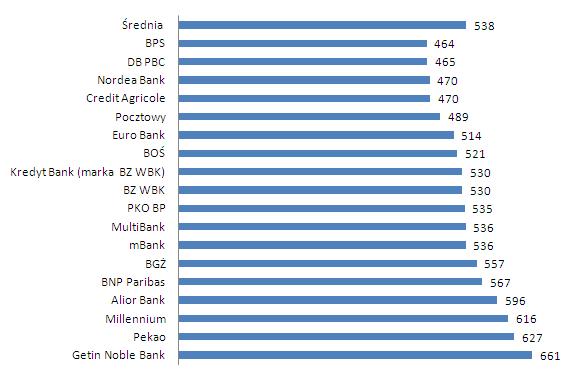

Stawka WIBOR 3M, najczęściej dodawana do marży przy obliczaniu oprocentowania kredytów mieszkaniowych, już od pięciu miesięcy utrzymuje się w okolicach 2,7 proc. W efekcie zmiana oprocentowania kredytów mieszkaniowych wynikająca z wahania WIBOR-u nie ma już wpływu na sytuację. Nie zaskakuje więc symboliczny jedynie wzrost maksymalnej zdolności kredytowej z 528 tys. zł do 539 tys. zł, czyli o 1,7 proc. Choć w porównaniu ze styczniem, gdy przeciętna maksymalna zdolność kredytowa wynosiła 501 tys. zł widać różnicę.

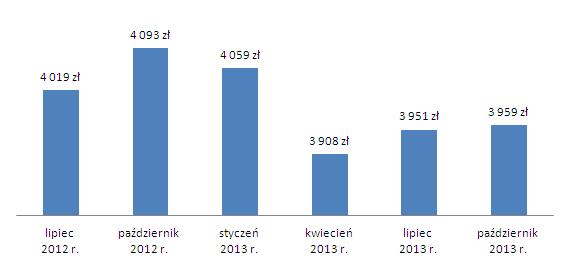

Średnie minimalne wymagania dochodowe od lipca również nie zmieniły się istotnie. Przeciętna najniższa kwota jaką powinna zarabiać opisywana rodzina, żeby pożyczyć 270 tys. zł wynosi 3959 zł, o 8 zł więcej niż w wakacje. Na początku roku było to o 100 zł więcej.

Średnia min. kwota dochodu netto konieczna do otrzymania 270 tys. zł kredytu*

*w PLN na 25 lat, na mieszkanie za 300 tys. zł dla 3-osobowej rodziny bez obciążeń kredytowych, oboje małżonkowie pracują.

Wciąż trzy banki deklarują, że pożyczą 3-osobowej rodzinie z 6 tysiącami zł wpływów netto ponad 100-krotność ich dochodów. Są to: Getin Noble Bank, Millennium oraz Pekao. Do pułapu 600 tys. zł zbliżył się też Alior. Na drugim krańcu znajdują się: BPS, DB PBC, Nordea, Credit Agricole oraz Pocztowy, udzielą kredytów między 460 a 490 tys. zł.

Maks. zdolność kredytowa 3-osobowej rodziny zarabiającej 6 tys. zł i zadłużającej się na 90 proc. LtV (tys. zł)

Źródło: Open Finance.

Pierwsza pozycja dla Pekao

Pierwsze miejsce w naszym rankingu ponownie zajął Pekao. Jeden z nielicznych, który zdecydował się na obniżkę marży, wprawdzie symboliczną, ale jednak obciął o ponad połowę z tego co wprowadził w lipcu. Lider rankingu proponuje dwie wersje kredytu: ze stałą marżą przez cały okres spłaty 1,49 p.p. (tu dokonał zniżki) i z niższą marżą przez pierwsze dwa lata, 1,29 p.p., a potem 1,59 p.p., co daje średnią bliską 1,55 p.p.

W obu wersjach kredytu konieczne jest opłacenie prowizji. W pierwszej, będzie to 1,49 proc., a w drugiej 1,95 proc. W sprzedaży wiązanej do kredytu jest Eurokonto z regularnymi miesięcznymi wpływami z tytułu dochodów, karta debetowa oraz kredytowa lub zakup w banku ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych. Bank ma najbardziej liberalną politykę jeśli chodzi o wymagania dochodowe stawiane klientom. W Pekao opisywany przez nas kredyt 270 tys. zł na 25 lat i 90 proc. wartości nieruchomości mogą otrzymać już trzyosobowe rodziny z zarobkami netto wynoszącymi 3240 zł, podczas gdy średnia na rynku jest o ponad 900 zł wyższa. Plusem Pekao jest również opcja skredytowania 100 proc. wartości nieruchomości (100 proc. LtV). Co nie bez znaczenie dla wysokiego LtV, czyli relacji kredytu do ceny nieruchomości, Pekao niewysoko liczy sobie koszty ubezpieczenia brakującego wkładu. Kredyt naszego lidera nie jest jednak szczególnie długi, może trwać maksymalnie 30 lat. Kolejny minus, to prowizja za wcześniejszą spłatę pobierana do ostatnich dni trwania umowy.

Na drugim miejscu BZ WBK wraz z przejętym Kredyt Bankiem

Drugą ofertą pod względem atrakcyjności na rynku ma Bank Zachodni WBK oraz należący do niego Kredyt Bank. Mimo, że minimalna marża poszła tu w górę i wynosi już od 1,49 p.p., zamiast od 1,39 p.p. Trzeba opłacić 2 proc. prowizji, jeśli klient jest bankowi znany i 2,5 proc. jeśli nie. Prowizji nie będzie w zamian za zakup pakietu ubezpieczeń. Co dla części klientów będzie wadą, BZ WBK i Kredyt Banku pożyczą na maks. 90 proc. wartości nieruchomości, na okres nie dłuższy niż 30 lat. Oferty mają też atuty – brak opłat za brakujący wkład własny i konkurencyjne minimalne wymagania dochodowe. Banki oczekując min. 3790 zł wpływów plasują się na szóstym miejscu naszej listy. Bardzo prosty jest też cross-sell – wystarczy założenie dowolnego konta z wpływem min. 2 tys. zł miesięcznie.

Na trzecim Credit Agricole

Credit Agricole udzieli kredytu z najniższą marżą na rynku – 1,35 p.p. Nie ma tu prowizji, ale klient musi co miesiąc opłacać ubezpieczenie na życie ze składką 0,0299 proc. kwoty zadłużenia. Opłata maleje wraz ze spłatą kredytu. Przez 25 lat koszt ochrony wyniesie około 14 tys. zł. W ramach sprzedaży wiązanej trzeba również założyć konto i przelewać na nie wynagrodzenie.

Credit Agricole pożyczy maksymalnie na 90 proc. wartości mieszkania i najwyżej na 35 lat. Nie pobierze prowizji za wcześniejszą spłatę. Ma jedną z niższych kwot na rynku jeśli chodzi o maksymalną zdolność kredytową przy 6 tys. zł dochodów trzyosobowej rodziny , ale już minimalne wymagania dochodowe nie są nadmiernie wygórowane i wynoszą 3950 zł, nieco poniżej średniej.

Czwarty w rankingu - PKO BP

Po pierwszej piątki wszedł również PKO BP, co nie bez znaczenia dla naszego zestawienia, lider sprzedaży kredytów mieszkaniowych. Wielkość sprzedaży bierzemy pod uwagę, bo pokazuje faktyczny dostęp klientów do oferty.

W pierwszym roku spłaty marża PKO BP wynosi 1,1 p.p., ale od drugiego roku, po podwyżce już 1,57 p.p. (średnia wychodzi w granicach 1,54 p.p.). Do otrzymania kredytu konieczne jest również wykupienia ubezpieczenia od utraty pracy i hospitalizacji ze składką 3,25 proc. wartości zadłużenia. Ochrona obowiązuje cztery lata. A także założenie konta i aktywowanie karty kredytowej.

W PKO BP można się zadłużyć na 100 proc. wartości nieruchomości i na 40 lat, co bez wątpienia jest sporym atutem oferty. Są też minusy, PKO BP do końca trwania kredytu pobierze prowizję za wcześniejszą spłatę kredytu. Nie jest też mocno konkurencyjny jeśli chodzi o minimalne wymagania dochodowe konieczne do uzyskania opisywanego kredytu. Po wzroście z 3880 zł jest to obecnie 3990 zł i daje PKO BP miejsce po środku rynku.

Piąty Pocztowy

Bank Pocztowy, który w lipcu spektakularnie obniżył marżę, tym razem podwyższył ją z 1,2 p.p. do 1,4 p.p. Reszta kosztów pozostała bez zmian. Klient musi opłacić ubezpieczenie na życie i od utraty pracy na trzy lata z góry. Polisa kosztuje 2,7 proc. wartości kredytu. Koniczne jest również założenie konta i zapewnienie 2,5 tys. zł wpływów, a także aktywne korzystanie z karty debetowej lub kredytowej. Po podwyżce marży bank obniżył jednak wymagania dochodowe. Obecnie minimalne dochody trzyosobowej rodziny konieczne do pożyczenia 270 tys. zł , to 4323 zł. Jeśli jednak chodzi o LtV i maksymalny okres trwania kredytu, jest to najbardziej liberalny z opisywanych banków. Skredytuje 100 proc. wartości nieruchomości w okresie do 40 lat. Nie weźmie pieniędzy za wcześniejszą spłatę, niedrogo liczy też ubezpieczenie brakującego wkładu.

Za co punkty w rankingu?

Punktujemy wysokość marży i prowizji, kosztów dodatkowych ubezpieczeń i warunki sprzedaży wiązanej. Bank może stracić lub zyskać na kosztach ubezpieczenia brakującego wkładu. Oceniamy również maksymalne LTV, maksymalny okres kredytowania koszt wcześniejszej spłaty. Znaczenie ma również wielkość sprzedaży (posłużyliśmy się danymi za II kwartał 2013 r.).

Halina Kochalska, Open Finance

Dane do rankingu zostały zebrane w pierwszej połowie października 2013 r.

Kolejna dziennikarka zniknęła z Kanału Zero

Kolejna dziennikarka zniknęła z Kanału Zero  Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje

Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje  Nowy kanał w ofercie Vectry

Nowy kanał w ofercie Vectry  Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł  Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.

Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.

Dołącz do dyskusji: Najlepsze kredyty mieszkaniowe - raport za IV kwartał 2013 r.