Newsletter

Newsletter

Polskie obligacje już dojrzałe, a akcje to ciągle rynek wschodzący?

Od początku 2013 r. widoczny jest kontrast między rosnącymi cenami polskich obligacji skarbowych a spadającym indeksem największych spółek giełdowych. Można odnieść wrażenie, że kapitał zagraniczny ten pierwszy uznaje za dojrzały, zaś drugi traktuje wciąż jak wschodzący.

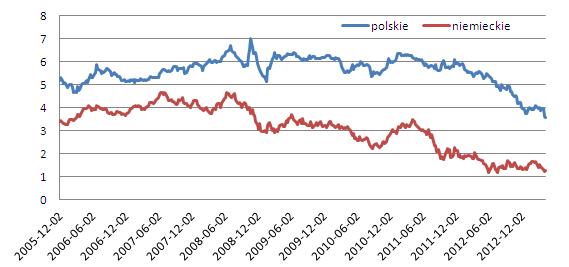

Tendencje panujące na naszym rynku finansowym należy rozpatrywać jako pochodną sytuacji na rynkach światowych. Od czasu wybuchu kryzysu finansowego globalni inwestorzy zdecydowanie preferują papiery dłużne najbardziej wiarygodnych emitentów, takich jak Stany Zjednoczone, Niemcy i wiodące kraje strefy euro, czy Szwajcaria. Wzmożony popyt doprowadził do spadku ich rentowności do poziomów niewiele przekraczających 1 proc., co po uwzględnieniu inflacji oznacza realną utratę wartości zaangażowanego w nie kapitału. Wskazuje to na utrzymującą się wciąż awersję do ryzyka.

Rentowność polskich i niemieckich 10-letnich obligacji skarbowych (w proc.)

Źródło: Stooq.pl.

Jednak stan, w którym inwestorzy godzą się na tak niskie stopy zwrotu, nie może utrzymywać się bez końca. Po drugie, tendencja wzrostu cen obligacji jest bliska wyczerpania, część inwestorów zaczyna obawiać się, że ma ona cechy bańki spekulacyjnej. Oba te czynniki (niskie stopy zwrotu i rosnące obawy odwrócenia się tendencji notowań obligacji) powodują, że kapitał zaczyna poszukiwać alternatywy. Fakt, że nie znajduje go na rynku złota, a jedynie częściowo na giełdach akcji (głównie amerykańskim), można łatwo wytłumaczyć. Fundusze obligacyjne są skazane na inwestowanie w papiery dłużne, a jedyną dla nich alternatywą jest gotówka. Jedynie fundusze o bardziej elastycznych strategiach mogą sobie pozwolić na alokację części aktywów w innego rodzaju instrumenty.

W tej sytuacji zaczynają one poszukiwać możliwości lokowania środków w innych segmentach rynku obligacji. Wszystko wskazuje na to, że dynamiczny wzrost cen polskich obligacji, trwający od kilku miesięcy, to efekt tych poszukiwań. Na globalny wymiar tego zjawiska wskazuje fakt, że nie ogranicza się ono tylko do polskiego rynku. Identyczną tendencję wzrostu cen można dostrzec także w przypadku papierów skarbowych większości państw naszego regionu. Historyczne minima notują obligacje czeskie, rumuńskie, rosyjskie. Mimo zdecydowanego spadku wciąż przynoszą one inwestorom zyski znacznie przekraczające rentowność papierów niemieckich, francuskich czy amerykańskich. Wysokie ryzyko, związane z obligacjami państw naszego regionu jest z punktu widzenia globalnego kapitału podobne jak wcześniej, jednak zmieniła się jego względna ocena, w kontekście rosnącego ryzyka zmiany tendencji cen obligacji „głównego nurtu”. Patrząc jeszcze szerzej, kapitał równie chętnie płynie na rynki obligacji niemal wszystkich państw wschodzących, od Turcji przez Azję do Australii. W tym kontekście tezy o tym, że polskie obligacje zyskały status bezpiecznej przystani, a polski rynek papierów dłużnych aspiruje do miana rynku dojrzałego, nie ma uzasadnienia. Tendencja zmniejszania się różnicy rentowności polskich i niemieckich obligacji jest częścią globalnej tendencji. W dodatku trudno się łudzić, że będzie ona miała charakter trwały.

Gdyby postrzeganie polskiego rynku finansowego przez globalny kapitał miało się zmienić, prawdopodobnie moglibyśmy obserwować także poprawę sentymentu do naszego rynku akcji. Tymczasem panująca na nim sytuacja nie pozostawia wątpliwości. Indeks naszych największych spółek, których akcje zwykle leżą w polu zainteresowania inwestorów zagranicznych, zachowuje się zdecydowanie odmiennie, niż wskaźniki głównych giełd europejskich i parkietu w Nowym Jorku. Widać za to niemal pełną zbieżność zmian WIG20 z indeksami większości rynków wschodzących, takich jak Chiny, czy Brazylia.

WIG20 i Shanghai Composite

Źródło: Stooq.pl.

W porównaniu z częścią giełd regionu nasze blue chips wyglądają wręcz znacznie gorzej. Od początku roku WIG20, tracący ponad 7 proc., znajduje się w jednej grupie z Moskwą, Pragą i Bratysławą. Indeksy w Bukareszcie, Budapeszcie, Rydze, Tallinie i Sofii zyskują od 6 do 13 proc. Można jedynie mieć nadzieję, że w najbliższych miesiącach uda nam się odrobić dystans przynajmniej do lepiej postrzeganych sąsiadów. Na bicie rekordów przyjdzie poczekać nieco dłużej.

Roman Przasnyski, Open Finance

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie  Jarosław Kulczycki odchodzi z TVP

Jarosław Kulczycki odchodzi z TVP  Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"

Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"  Była pogodynka TVP w nowej stacji

Była pogodynka TVP w nowej stacji  Co w ramówce nowgo kanału? KRRiT opublikowała koncesję

Co w ramówce nowgo kanału? KRRiT opublikowała koncesję

Dołącz do dyskusji: Polskie obligacje już dojrzałe, a akcje to ciągle rynek wschodzący?