Newsletter

Newsletter

Uwaga na nietypowe opłaty w bankach!

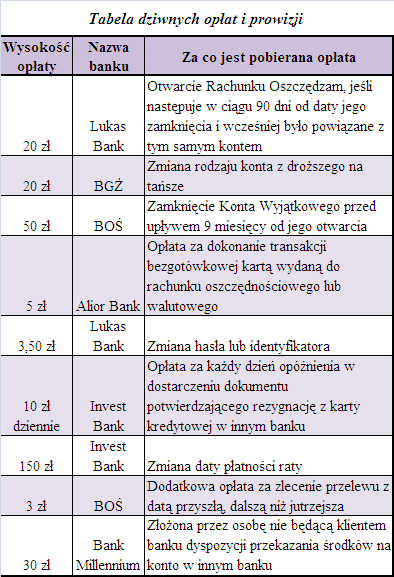

W Lukas Banku 20 zł złotych można zapłacić za ponowne otwarcietakiego samego konta, a 75 zł za jego zmianę. W BOŚ przez 9miesięcy trzeba korzystać z konta, gdyż wcześniejsza rezygnacjakosztuje 50 zł. W Alior Banku można zapłacić 5 zł za dokonaniepłatności kartą w sklepie. Zdarza się nawet, że banki naliczająprowizje od prowizji - wynika z raportu Expandera.

Bankowe tabele opłat i prowizji są często obszerne iskomplikowane. Z tego względu klienci niezbyt często do nichzaglądają. Warto jednak poświęcić trochę czasu, aby dowiedzieć sięza jakie czynności bank może naliczyć opłatę. Zasady ich naliczaniaznacznie się różnią w poszczególnych bankach. Dyspozycja, która wjednym banku jest bezpłatna, w innym może słono kosztować. Expanderprzeanalizował tabele opłat bankowych i wyszukał przykładynietypowych czynności, które wiążą się z opłatą.

20 zł kary na powitanie dla niewiernegoklienta

Zdarza się, że klienci zamykają konto i przenoszą swojeoszczędności do innego banku. Oferta nowego banku może jednakrozczarować i klient może zdecydować się na powrót do staregobanku. Nie wszystkie banki przyjmą taką osobę z otwartymiramionami. Dla przykładu w Lukas Banku za otwarcie RachunkuOszczędzam klient musi bowiem zapłacić 20 zł, w sytuacji gdy odjego zamknięcia nie minęło 90 dni. Należy jednak zaznaczyć, że bankten wprowadza na opisanym rachunku promocje okresowo podwyższająceoprocentowanie do bardzo atrakcyjnych poziomów. Opłata służy więctemu, aby zachęcić do stałego korzystania z konta, a zniechęcićposzukiwaczy krótkoterminowej korzyści.

75 zł za zmianę rodzaju konta

Banki zazwyczaj posiadają w swojej ofercie kilka różnych typówrachunków, przeznaczonych dla klientów o różnych potrzebach czydochodach. Najczęściej różnica polega na tym, że płacąc wyższąopłatę za korzystanie klient może taniej lub nawet bezpłatniekorzystać z usług, za które posiadacz tańszego konta musi słonozapłacić. Są to np. bezpłatne bankomaty czy przelewy. Jeśli klientchce zamienić konto tańsze na droższe, zwykle nie poniesie z tegotytułu żadnych opłat. Gorzej, jeśli zmiana następuje w przeciwnąstronę. Dla przykładu, w BGŻ prowizja w takim przypadku możewynieść 20 zł, w Invest Banku 50 zł, a w Lukas Banku nawet 75 zł(wysokość opłaty zależy od rodzaju konta).

Konto na dłużej

Standardowo zamkniecie rachunku nie wiąże się z koniecznościąopłacenia prowizji. Są jednak od tej zasady wyjątki. Jest onanaliczana w przypadku, gdy klient korzysta z konta zbyt krótko. Aż9 miesięcy trzeba korzystać z Konta Wyjątkowego w BOŚ, aby uniknąćopłaty za zamknięcie. W przeciwnym razie trzeba zapłacić 50 zł.Konto jest atrakcyjne dla osób korzystających z tradycyjnejbankowości, gdyż oferuje m. in. wysokie oprocentowanie, bezpłatneprzelewy w oddziałach oraz wypłaty ze wszystkich bankomatów wPolsce. Miesięczna opłata jest jednak jedną z najwyższych na rynkuw tej klasie rachunków - wynosi 19 zł. W przypadku innych kont wBOŚ oraz m. in. w Pekao, Invest Banku "opłata pożegnalna" naliczanajest w przypadku zamknięcia konta przed upływem 3 miesięcy. WPekao opłata wynosi 35 zł, a w Invest Banku 50 zł (wysokość opłatyzależy od rodzaju konta).

5 zł za standardową płatność kartą

Płacąc kartą w sklepie klienci tradycyjnie nie ponoszą żadnychopłat. Jest to niepisana zasada, której przestrzegają wszystkiebanki. Wyjątkiem jest Alior Bank, który nalicza 5 zł w przypadkudokonania płatności kartą wydaną do rachunku oszczędnościowego irachunku walutowego. Karty do rachunków oszczędnościowych sąrzadkością na rynku. Jednak Polbank, który również oferuje takierozwiązanie, nie obciąża płatności kartą żadnymikosztami.

3,5 zł za słabą pamięć

Klientomkorzystającym z bankowości internetowej może zdarzyć sięzablokowanie dostępu. Najczęściej jest to spowodowane zapomnieniemlub zagubieniem hasła lub identyfikatora. W takiej sytuacji, abyodblokować dostęp wystarczy skontaktować się z infolinią lubplacówką bankową. Zazwyczaj nie wiąże się to z prowizją. Inaczejjest jednak np. w Lukas Banku i Invest Banku. W tym pierwszym zazmianę hasła lub identyfikatora w oddziale lub poprzez infoliniętrzeba zapłacić 3,5 zł. W Invest Banku 1 zł kosztuje zarównozablokowanie, jak i odblokowanie kanału dostępu. Takie zasadymobilizują klientów do staranności przy przechowywaniu haseł. Wrezultacie pracownicy banku mają mniej dodatkowej pracy.

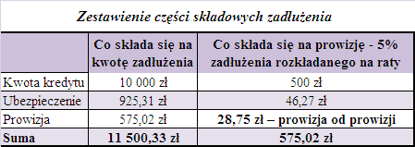

Prowizja od rozkładanej na raty prowizji

Sama konieczność zapłacenia prowizji z tytułu udzielenia np.pożyczki gotówkowej nie jest niczym dziwnym. Problem jednak w tym,że czasem prowizja może być naliczana od & prowizji. Dotyczy towszystkich banków, w których prowizja, podobnie, jak ubezpieczenie,doliczane są do kwoty kredytu. Posłużmy się przykładem jednego znich - BZ WBK.

Jeśli klient przychodzi do tego banku po 10 tys. zł i nie możelub nie chce z góry opłacić prowizji i ubezpieczenia, to faktyczniemusi pożyczyć 11 500,33 zł. Kwotę kredytu podwyższa kosztubezpieczenia (925,31 zł) i prowizja. Prowizja jest jednaknaliczana nie od 10 tys. zł, a od łącznej kwoty kredytu, czylipowiększonej o ubezpieczenie i prowizję. Schemat kalkulacjicałkowitej prowizji, zawiera poniższa tabela.

10 zł za każdy dzień spóźnienia

Nikogo nie dziwi fakt, że banki naliczają opłaty lub wysokieodsetki tym klientom, którzy spóźniają się ze spłatą ratkredytowych. W Invest Banku można jednak spotkać się z wysokąopłatą za niedostarczenie na czas obiecanych dokumentów. Aż 10 złmożna zapłacić za każdy dzień spóźnienia w dostarczeniu dokumentupotwierdzającego rezygnację z karty w innym banku. Taki dokumentjest wymagany, w przypadku przeniesienia karty do np. Invest Banku.Bank wydając nową kartę przyznaje klientowi taki sam limit, jak dlapoprzedniej karty i stosuje uproszczoną i przyspieszoną procedurębadania zdolności kredytowej. Warunkiem skorzystania z tychudogodnień jest jednak rezygnacja ze starej karty.

Kosztowana zmiana warunków umowy

Z opłatą trzeba się liczyć także dokonując różnego rodzaju zmian wzawartych z bankami umowach. Dla przykładu klient może poprosićbank o zmianę daty płatności raty, gdyż np. zmienił się terminwypłaty wynagrodzenia. W tej sytuacji Invest Bank wyrazi zgodę, alenaliczy opłatę w wysokości aż 150 zł. Jeszcze więcej kosztuje w tymbanku przystąpienie dodatkowej osoby do kredytu mieszkaniowego -400 zł. W Millennium kosztuje to 500 zł.

3 zł za przelew z wyprzedzeniem

Zlecenie przelewu w placówce lub przez infolinię zazwyczaj kosztujekilka złotych. Mniej lub w ogóle się nie płaci za przelewy zleconeprzez Internet. Poza tym opłata może też być uzależniona od tegoczy przelew jest wysyłany na rachunek w tym samym, czy w innymbanku. W BOŚ koszt przelewu zależy jednak od jeszcze innegoczynnika, który nie występuje w innych bankach. O 3 zł więcejtrzeba zapłaci za przelew, który ma być wykonany np. za kilkadni.

Nawet 100 zł prowizji

Warto także dokładnie sprawdzać wysokość opłat udając się do obcegobanku. Zdarza się, że osoba niebędąca klientem banku zlecawykonanie dyspozycji przelewu środków do innego banku. Standardowooplata za taki przelew wynosi ok. 5 zł. Jednak w Millennium za takąoperację trzeba zapłacić aż 30 zł. Część banków nalicza w takimprzypadku stawkę prowentową. Dla przykładu w Invest Banku jest to1%, ale nie mniej niż 10 zł. Jeśli wiec przelewana kwota będziewysoka, np. 10 tys. zł to prowizja może wynieść nawet 100 zł. Pozatym należy pamiętać, że nie każdy bank zrealizuje taką dyspozycję.Nie jest to możliwe np. w Multibanku.

Jarosław Sadowski

analityk firmy Expander - Niezależny Doradca Finansowy

Kolejna dziennikarka zniknęła z Kanału Zero

Kolejna dziennikarka zniknęła z Kanału Zero  Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje

Zmiany na liście kanałów Vectry. Usunięto niepotrzebne stacje  Nowy kanał w ofercie Vectry

Nowy kanał w ofercie Vectry  Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.

Nie tylko „Heweliusz”. Netflix ujawnił nowości na 2025 r.  Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Republika z kolejną zbiórką. Nowe studio za kilkanaście mln zł

Dołącz do dyskusji: Uwaga na nietypowe opłaty w bankach!