Newsletter

Newsletter

W które fundusze inwestycyjne warto inwestować w czasie hossy

Podczas bessy jednostki funduszy zrównoważonych i aktywnej alokacji zazwyczaj tracą na wartości solidarnie, zaś w trakcie hossy to te pierwsze spisują się lepiej.

Fundusze inwestycyjne aktywnej alokacji aktywów w materiałach promocyjnych najczęściej przedstawiane są jako fundusze na ciężkie czasy, takie, w których koniunktura na rynkach finansowych bywa wysoce zmienna. W odróżnieniu od dwóch pozostałych rodzajów funduszy mieszanych (fundusze aktywnej alokacji są jednym z nich): zrównoważonych i stabilnego wzrostu, mają zapewniać większy poziom bezpieczeństwa dzięki elastycznej polityce inwestycyjnej. W klasycznym funduszu zrównoważonym bez względu na koniunkturę giełdową udział akcji w portfelu waha się bowiem w przedziale od ok. 40 do ok. 60 proc. Natomiast w funduszu aktywnej alokacji (AA) ten zakres jest wyraźnie większy i wynosi przynajmniej 20-80 proc., a niekiedy nawet 0-100 proc.

W teorii więc fundusze AA powinny skuteczniej minimalizować straty i maksymalizować zyski. Nie znajduje to jednak potwierdzenia w praktyce. Szczególnie jaskrawym tego przykładem jest ostatni rok, który zasadniczo dla zdecydowanej większości uczestników funduszy był udany. Jednak klienci funduszy AA mogą odczuwać zawód. Ich wyniki (średnio 7,2 proc.) są bowiem niemal o połowę niższe niż w przypadku statecznych funduszy zrównoważonych (14,3 proc.), a co więcej sporo im brakuje także do funduszy stabilnego wzrostu, które średnio zarobiły w tym czasie równe 10 proc.

12-miesięczne stopy zwrotu poszczególnych rodzajów funduszy mieszanych

aktywnej alokacji | 7,2% |

zrównoważone | 10,0% |

stabilnego wzrostu | 14,3% |

Dane na 17 stycznia br. Źródło: Analizy Online

Okazuje się więc, że możliwość dynamicznego reagowania na zmianę rynkowych trendów nie wpływa pozytywnie na realizację pokładanych w nich nadziei, a wręcz przeciwnie – wydaje się, że to tylko przeszkadza. Pomóc w zrozumieniu tego fenomenu może analiza zmian składu portfeli funduszy na podstawie danych na koniec grudnia 2011 roku i na koniec czerwca 2012 roku. Nowsze dane nie są na razie dostępne, ale to i tak w zupełności wystarcza do oceny sytuacji.

Jak już było to zaznaczone, ubiegły rok był udany dla większości posiadaczy jednostek uczestnictwa funduszy. Względnie wysokie zyski realizowali zarówno amatorzy funduszy obligacji, jak i ci którzy nie stronią od podwyższonego ryzyka, inwestując w fundusze akcyjne. Rok 2012 fundusze polskich obligacji skarbowych zakończyły ze średnią stopą zwrotu w wysokości 11 proc., zaś fundusze akcji polskich zarobiły średnio 17,7 proc. Łatwo policzyć, że zainwestowawszy przed rokiem jedną połowę pieniędzy w statystyczny fundusz obligacji, a drugą w takiż sam fundusz polskich akcji, zysk wyniósłby 14,35 proc. Jak widać pokrywa się to ze średnim wynikiem wypracowanym przez fundusze zrównoważone.

Dlaczego więc fundusze aktywnej alokacji wypadły tak słabo, zarabiając jedynie 7,2 proc.? Przede wszystkim zaważył na tym wysoki udział aktywów płynnych w ich portfelach oraz niższe – w porównaniu z funduszami zrównoważonymi – zaangażowanie na rynku długu oraz akcji.

Na koniec czerwca 2012 roku środki pieniężne, a więc gotówka nie zainwestowana, tylko leżąca na nisko oprocentowanych rachunkach bankowych, stanowiła w portfelach funduszy AA przeszło 11 proc. Co więcej, udział ten wzrósł w porównaniu ze stanem z końca 2011 roku o 4 pkt. proc., a więc o ponad połowę. Wysoki odsetek (blisko 11 proc.) stanowiły też depozyty, które również nie należą do najbardziej opłacalnych form lokowania kapitału. Dla porównania, w portfelach funduszy zrównoważonych na koniec czerwca ub.r. środki pieniężne stanowiły niecałe 3 proc., zaś depozyty mniej niż 1 proc. Różnica to ok. 18 pkt. proc. – o tyle mniej w porównaniu z funduszami zrównoważonymi zainwestowały w akcje i obligacje fundusze aktywnej alokacji. W konsekwencji udział obligacji (zarówno skarbowych jak i nieskarbowych) w portfelach funduszy AA w połowie ubiegłego roku nieznacznie przekroczył 25 proc., podczas gdy w funduszach zrównoważonych było to blisko 44,5 proc. Fundusze zrównoważone także nieco odważniej pozwalały sobie na rynku akcji, lokując w nich prawie 51,5 proc. aktywów. W funduszach aktywnej alokacji ten udział wynosił 47,2 proc.

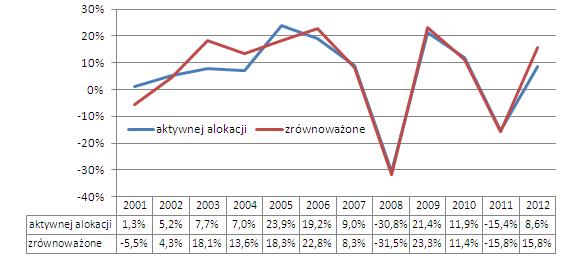

Oczywiście w obronie funduszy aktywnej alokacji można użyć argumentu, że gdyby sytuacja na rynku akcji i obligacji w 2012 roku była diametralnie inna, to ich strategia przyniosłaby lepsze rezultaty. Być może, ale niestety porównanie ostatnich dziesięciu lat nie daje dużej nadziej na taki scenariusz. Okazuje się bowiem, że podczas bessy jednostki funduszy zrównoważonych i aktywnej alokacji zazwyczaj tracą na wartości solidarnie, zaś w trakcie hossy to te pierwsze spisują się lepiej.

Hipotetyczna inwestycja w statystyczny fundusz aktywnej alokacji, generujący wyniki równe średniej dla całej tej grupy, od początku 2001 roku do końca 2012 przyniosłaby 71,1 proc. W tym samym czasie statystyczny fundusz zrównoważony zarobiłby 90,8 proc.

Powyższe wyliczenia bazują na wartościach średnich. Rozpatrując poszczególne fundusze indywidualnie można się przekonać, że najlepsze fundusze aktywnej alokacji dają zarobić więcej niż najlepsze fundusze zrównoważone. Jednak stopy zwrotu najlepszego i najgorszego funduszu AA różnią się od siebie bardziej niż w przypadku funduszy zrównoważonych. W ostatnich 12 miesiącach, wyłączając fundusze zarządzane przez Idea TFI, których sytuacja jest specyficzna, a wyniki niemiarodajne, różnica między najlepszym w grupie funduszy aktywnej alokacji Noble Fund Timingowym (27,1 proc.) a najsłabszym Aliorem Aktywnej Selekcji (-3,2 proc.) wyniosła 30,3 pkt proc. W przypadku funduszy zrównoważonych było to 17,2 pkt proc. (najlepszy PZU Zrównoważony zarobił 22,8 proc., a najsłabszy Novo Zrównoważonego Wzrostu 5,6 proc.).

Wybór funduszu aktywnej alokacji jest więc zadaniem trudniejszym w porównaniu z wyborem funduszu zrównoważonego. Potencjalnie można dzięki niemu zarobić więcej, ale jest to okupione proporcjonalnie większym ryzykiem, że inwestycja jednak nie spełni naszych oczekiwań.

Bernard Waszczyk, Open Finance

najpopularniejsze

Zamiana kanałów na multipleksach naziemnej telewizji cyfrowej

Zamiana kanałów na multipleksach naziemnej telewizji cyfrowej  Tyle Kanał Zero zarabia z reklam od YouTube’a. Stanowski: pokażę twarde dane

Tyle Kanał Zero zarabia z reklam od YouTube’a. Stanowski: pokażę twarde dane  Seria odejść z TVP Sport. Szef kanału zabrał głos

Seria odejść z TVP Sport. Szef kanału zabrał głos  Za jakość 4K serwisu Max w Canal+ trzeba będzie płacić więcej

Za jakość 4K serwisu Max w Canal+ trzeba będzie płacić więcej  Paul Wesley gwiazdą serialu „Unspoken”. To polska koprodukcja

Paul Wesley gwiazdą serialu „Unspoken”. To polska koprodukcja

Dołącz do dyskusji: W które fundusze inwestycyjne warto inwestować w czasie hossy