Newsletter

Newsletter

Bank udzieli kredytu na zakup „dziury w ziemi”?

Większość banków jest gotowa udzielić kredytu na zakup „dziury w ziemi”, ale po sprawdzeniu dewelopera. Najlepiej, aby miał już na koncie kilka ukończonych projektów. Kredyt na mieszkanie w budowie łatwiej dostać, gdy powstaje ono w dużym mieście. Teoretycznie o taki kredyt powinno być łatwiej gdy wejdzie w życie ustawa chroniąca nabywców mieszkań deweloperskich.

Sejm przyjął wczoraj ustawę wprowadzającą ochronę nabywców mieszkań deweloperskich. Projekt trafi teraz do Senatu. Pieniądze wpłacane przez kupujących deweloper będzie musiał zdeponować na specjalnym rachunku, z którego będzie mógł je wypłacić albo po wykonaniu określonego etapu budowy, albo po jej zakończeniu. Innymi słowy, kontrolę nad wydawaniem pieniędzy nabywców mieszkań przez dewelopera i postęp prac na budowie będzie teraz sprawował bank. Wersja przyjęta przez Sejm przewiduje dwa rodzaje rachunku: otwarty z gwarancją bankową lub ubezpieczeniem i zamknięty. W przypadku tego ostatniego wypłata środków może nastąpić dopiero po przeniesieniu prawa własności mieszkania na nabywcę.

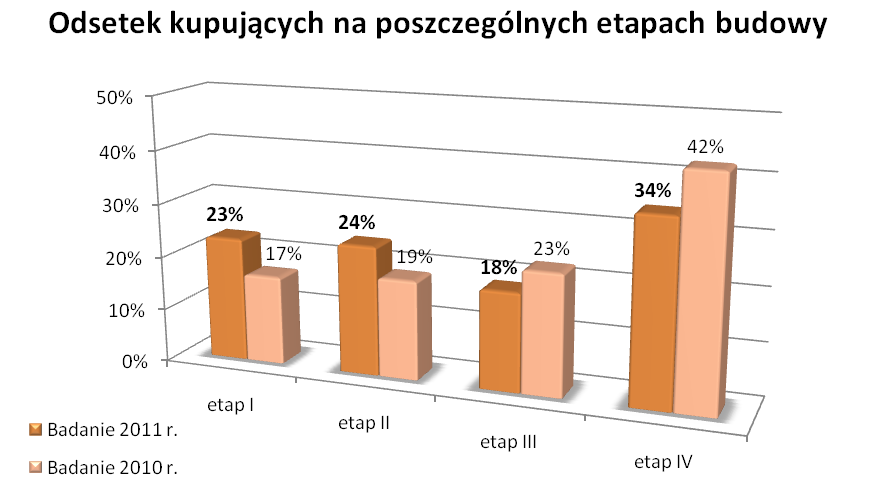

Jedna czwarta nabywców wybiera „dziurę w ziemi”

Jest bardzo prawdopodobne, że w Senacie zapisy dotyczące kwestii zabezpieczenia środków wpłaconych przez nabywców zostaną nieco zliberalizowane, ale i tak wejście w życie ustawy – obok innych jej celów – podniesie bezpieczeństwo zakupu mieszkania na rynku pierwotnym. Badania Home Broker wskazują, że aż dwóch na trzech nabywców mieszkań deweloperskich podpisuje pierwszą umowę zanim mieszkanie zostanie oddane do użytkowania. Aż 23% kupujących robi to na pierwszym etapie budowy, czyli do stanu zerowego. 49% podpisuje umowę do stanu zamkniętego z elewacją. Co więcej, wysyp nowych inwestycji, jaki nastąpił w ub. r. spowodował, że wzrosła gotowość kupujących do podejmowania ryzyka związanego z zakupem mieszkania w budowie. Można szacować, że w budowie jest obecnie w całej Polsce ok. 270 tys. mieszkań deweloperskich.

Legenda:

•Etap I - do stanu zerowego

•Etap II - od stanu zerowego do stanu surowego zamkniętego z elewacją

•Etap III - od stanu surowego zamkniętego z elewacją do oddania do użytkowania

•Etap IV - po oddaniu do użytkowania

Łatwiej o kredyt na lokal deweloperski

Biorąc pod uwagę, że większość kupujących mieszkanie deweloperskie posiłkuje się kredytem, ryzyko związane z taką inwestycją ponosi też bank. Home Broker sprawdził, jak banki podchodzą do kredytowania zakupu mieszkań w budowie. Większość z nich deklaruje dużą otwartość i dopuszcza finansowanie nawet w przypadku gdy kupowana jest „dziura w ziemi”. Banki wyraźnie zliberalizowały swoje podejście do rynku pierwotnego w stosunku do tego, jakie prezentowały w czasie kryzysu, szczególnie w 2009 roku.

Citi Handlowy nie pożyczy, jeśli mieszkania nie ma

Przede wszystkim większość z 22 banków, które uwzględniliśmy w badaniu deklaruje, że jest gotowa udzielić kredytu na każdym etapie budowy, czyli nawet przed wbiciem pierwszej łopaty. Ale jest kilka wyjątków. Tylko gotowe mieszkanie dopuszczą Citi Handlowy oraz Pekao Bank Hipoteczny. Dość restrykcyjnie do sprawy podchodzą też mBank i MultiBank. Wymagają, aby inwestycja była zrealizowana przynajmniej w 50%. Getin Noble Bank udzieli kredytu na zakup mieszkania w budowie tylko w przypadku gdy inwestycja jest usytuowana w mieście powyżej 100 tys. mieszkańców. Bank wymaga 20-proc. zaawansowania prac i to pod warunkiem, że nie jest to pierwszy projekt tego dewelopera. Raiffeisen wymaga z kolei, aby budynek miał przynajmniej fundamenty.

Deweloper ze stażem mile widziany

Na tę kwestię zwracają też uwagę inne banki. Na przykład Polbank dopuszcza kredytowanie dziury w ziemi tylko w przypadku deweloperów o „ugruntowanej pozycji rynkowej”, najlepiej, aby były to spółki notowane na GPW. Z kolei Millennium jest bardziej otwarty jeśli sam kredytuje inwestycje, czyli dewelopera. Jeśli nie, wymaga zaawansowania budowy na poziomie 20%. Większość banków formalnie nie wymaga, aby deweloper zrealizował wcześniej określoną liczbę inwestycji, ale wiadomo, że im jest to większa firma i im dłuższa jest jej historia w branży, tym o kredyt będzie łatwiej. Tylko Nordea otwarcie przyznaje, że oczekuje przynajmniej trzech zrealizowanych projektów.

Kolejna kwestia, która jest istotna dla poszukującego kredytu na zakup mieszkania w budowie jest to czy bank ma wewnętrzną listę deweloperów. Jej istnienie powinno przyspieszyć decyzję banku w przypadku, gdy deweloper jest na liście. Ale z drugiej strony może z automatu oznaczać decyzję odmowną, gdy go tam nie ma. Listy mają BZ WBK, DnB Nord, Bank Pocztowy czy Eurobank.

Im większe miasto, tym lepiej

Żaden z przebadanych banków nie wymaga w przypadku zakupu mieszkania w budowie większego wkładu własnego. Są jednak ograniczenia co do lokalizacji. Ten sam bank może udzielić kredytu na zakup mieszkania na bardzo wczesnym etapie budowy w dużym mieście i odprawić z kwitkiem osobę, która taki lokal chciałaby kupić w mniejszej miejscowości. Tylko większe miejscowości dopuszcza m.in. DnB Nord. Ograniczenia mają ponadto BZ WBK i Citi Handlowy. Trzeba jednak pamiętać, że brak formalnych ograniczeń nie oznacza jeszcze, że klient nie dostanie odmowy.

I ostatnia kwestia, na którą warto zwrócić uwagę – oczywiście poza parametrami kredytu takimi, jak marża czy LtV – jest to, w jaki sposób bank wypłaca kolejne transze kredytu. Jeśli mieszkanie jest w budowie, cała suma nie będzie bowiem uruchomiona od razu. Część banków deklaruje, że bazuje na harmonogramie określonym w umowie (Millennium, Getin Noble Bank, Lukas, mBank i MultiBank, PKO BP). Inne kontrolują postęp prac na budowie, wymagając dostarczenia np. zdjęć albo same wykonują inspekcje.

Kredyt hipoteczny na rynku pierwotnym | ||

Bank | Etap budowy inwestycji, od którego bank udzieli kredytu oraz dodatkowe warunki | Jaki jest sposób wypłaty poszczególnych transz kredytu? |

Alior Bank | przed rozpoczęciem budowy | harmonogram wpłat, wraz z postępem prac na budowie |

Bank BPH | przed rozpoczęciem budowy | wraz z postępem prac na budowie |

Bank Millennium | 10% lub 20% w zależności od sposobu finansowania inwestycji przez dewelopera | harmonogram wpłat |

Bank Pocztowy | na etapie "dziury w ziemi" | wraz z postępem prac na budowie |

Bank BGŻ | na etapie "dziury w ziemi" | harmonogram wpłat, wraz z postępem prac na budowie |

BNP Paribas Bank | na etapie "dziury w ziemi" | harmonogram wpłat, wraz z postępem prac na budowie |

BOŚ Bank | indywidualnie | indywidualnie |

BZ WBK | w zależności od firmy deweloperskiej albo lokalizacji inwestycji, bank posiada wewnętrzną listę deweloperów | harmonogram wpłat, możliwe inne rozwiązania |

Citi Handlowy | nie kredytuje mieszkań w budowie | n/d |

DnB NORD | na etapie "dziury w ziemi" dla inwestorów zastępczych współpracujących z bankiem; w pozostałych przypadkach stan surowy otwarty - dla lokalu mieszkalnego oraz stan zerowy- dla domów mieszkalnych | harmonogram wpłat, wraz z postępem prac na budowie |

Eurobank | na etapie "dziury w ziemi", bank posiada wewnętrzną listę deweloperów oraz inwestycji | harmonogram wpłat, wraz z postępem prac na budowie |

Getin Bank | dla miast od 100 tys. mieszkańców - powyżej 20% zaawansowania budowy. Jeśli poniżej 20% zaawansowania, podejście indywidualne | harmonogram wpłat |

Idea Bank | przed rozpoczęciem budowy, jeżeli bank akceptuje dewelopera | harmonogram wpłat, wraz z postępem prac na budowie |

ING Bank Śląski | przed rozpoczęciem budowy | harmonogram wpłat, wraz z postępem prac na budowie |

Kredyt Bank | deweloper musi posiadać pozwolenie na budowę | harmonogram wpłat, wraz z postępem prac na budowie |

LUKAS Bank | na etapie "dziury w ziemi" | harmonogram wpłat |

mBank | co najmniej 50% budowy | harmonogram wpłat |

MultiBank | co najmniej 50% budowy | harmonogram wpłat |

Nordea Bank | stan surowy otwarty zadaszony, niższe zaawansowanie akceptowane tylko dla wybranej grupy deweloperów | harmonogram wpłat, wraz z postępem prac na budowie |

Pekao Bank Hipoteczny S.A. | nie kredytuje mieszkań w budowie | n/d |

PKO BP | od pozwolenia na budowę | harmonogram wpłat |

Polbank EFG | na "etapie dziury w ziemi", dla wybranych deweloperów | harmonogram wpłat, wraz z postępem prac na budowie |

Raiffeisen Bank | na etapie fundamentów | harmonogram wpłat, wraz z postępem prac na budowie |

Źródło: Opracowanie własne na podstawie danych z biur prasowych banków | ||

Katarzyna Siwek, Magdalena Piórkowska

Home Broker

polecamy

Na Pracuj.pl więcej ogłoszeń i AI. W górę sprzedaż i zyskPrezesa Max Premium Burgers ambitny przepis na Polskę Mango korzysta z modelek wygenerowanych przez AIPolska stawia własną fabrykę AI. "Suwerenność technologiczna"Lenovo ma nowego prezesa na region EMEASkargi na promocje w Biedronce. UOKiK stawia zarzutnajpopularniejsze

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”

Nowy serial historyczny od połowy grudnia w TVP1. To następca „Korony królów”  Z Kanałem Zero pożegnała się znana influencerka

Z Kanałem Zero pożegnała się znana influencerka  Canal+ Polska wdrożył nowy system emisji. Chodzi o szybkie dodawanie nowych kanałów

Canal+ Polska wdrożył nowy system emisji. Chodzi o szybkie dodawanie nowych kanałów  Awaria w siedzibie TVN. "Woda nie nadaje się do spożycia"

Awaria w siedzibie TVN. "Woda nie nadaje się do spożycia"  „Diuna: Proroctwo” nowym hitem Maxa

„Diuna: Proroctwo” nowym hitem Maxa

Dołącz do dyskusji: Bank udzieli kredytu na zakup „dziury w ziemi”?

Klient (potencjalny kredytobiorca) ustala warunki kredytowania, natomiast sprzedawcy (banki) współzawodniczą ze sobą o klienta starając sie przedstawić mu atrakcyjniejszą ofertę niż konkurencja!

Korzystanie z tego typu serwisu pozwala nam wynegocjować niższą marżę kredytową, a tym samym niższe oprocentowanie kredytu!

W aukcjach uczestniczą największe banki w Polsce.

http://pozyczka.oni.cc