Newsletter

Newsletter

Brand24 ma zwiększać wpływy i zysk, niższa cena docelowa przez wzrost stopy wolnej od ryzyka

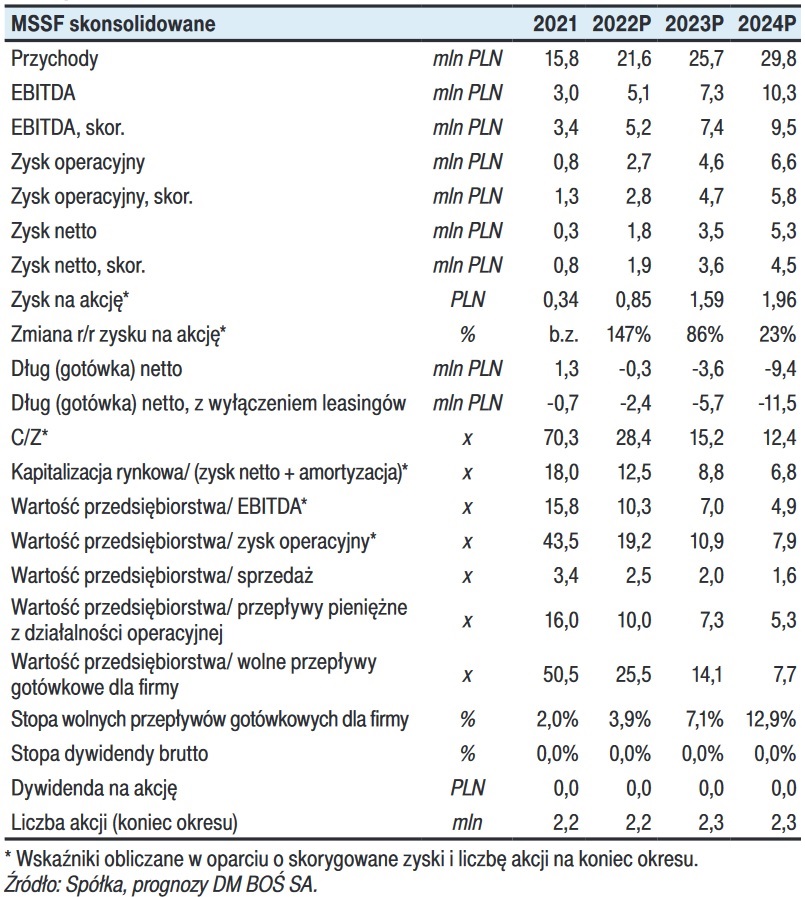

Według prognozy DM BOŚ oferująca monitoring internetu firma Brand24 w br. zanotuje 21,6 mln zł przychodów i 1,8 mln zł zysku netto, a w 2024 roku - 29,8 mln zł wpływów i 5,3 mln zł zysku netto. Cenę docelową akcji spółki obniżono z 31,3 do 30,5 zł głównie z powodu wzrostu stopy wolnej od ryzyka.

W raporcie opublikowanym we wtorek po południu DM BOŚ podniósł, w porównaniu z poprzednim, swoje prognozy dotyczące wyników Brand24 w najbliższych latach.

Według analityków firma w br. zanotuje 21,6 mln zł przychodów, 5,1 mln zł zysku EBITDA i 1,8 mln zł zysku netto (poprzednio prognozowano 20,4 mln zł wpływów, 4,8 mln zł zysku EBITDA i 1,5 mln zł zysku netto), w 2023 roku - 25,7 mln zł przychodów, 7,3 mln zł zysku EBITDA i 3,5 mln zł zysku netto (wobec 24,7 mln zł wpływów, 6,9 mln zł zysku EBITDA i 3,2 mln zł zysku netto w poprzedniej prognozie), a w 2024 roku - 29,8 mln zł wpływów, 10,3 mln zł zysku EBITDA i 5,3 mln zł zysku netto (poprzednio prognozowano 28,6 mln zł przychodów, 10,3 mln zł zysku EBITDA i 4,9 mln zł zysku netto).

Podwyżki i kurs dolara istotne dla wyników Brand24

- Wszystko wskazuje na to, że proces wprowadzenia podwyżek cen abonamentów (wpierw nowym a następnie „starym” klientom Spółki) i przebudowy cennika okazał się sukcesem, przynosząc wyraźny wzrost miesięcznych powtarzalnych przychodów, przychodów na użytkownika (w tym na nowego użytkownika; Initial ARPU wyraźnie powyżej ARPU dla wszystkich klientów), istotnie zwiększając widoczność i poziom przychodów generowanych w kolejnych okresach oraz - co za tym idzie - zmniejszając ryzyko związane z bieżącą działalnością spółki - uzasadniono.

- Główne zmiany stanowią pokłosie sukcesu podwyżek cen dla „starych” klientów, innych korekt cennika (czwarty abonament w wersji globalnej), tegorocznego osłabienia się złotówki względem USD oraz rosnącej inflacji kosztowej; prowadzą one netto do umiarkowanego wzrostu prognoz przychodów i zysków Spółki w roku bieżącym i kolejnych latach - wyliczono.

Miesiąc temu Brand24 podał, że na koniec marca br. jego miesięczne powtarzalne wpływy zwiększyły się rok do roku o 41 proc. do 1,666 mln zł, a średni przychód od operacyjny od subskrybenta - o 22 proc. do 430 zł kwartał do kwartału. Zaznaczono, że to efekt przede wszystkim nowej oferty, z wyższymi stawkami.

- Zestaw KPIs Brand24 za I kw. 2022 roku odbieramy pozytywnie z uwagi na istotne (choć niezaskakujące) wzrosty kw./kw. MRR oraz ARPU - skomentowano w raporcie DM BOŚ.

- Na szczególną uwagę zasługuje przywołany powyżej parametr MRR (miesięczne powtarzalne przychody), który na koniec I kwartału 2022 r. wyniósł 1,666 mln PLN (404 tys. USD), co oznacza wzrost o 484 tys. PLN, czyli o 41%, w ujęciu rok do roku, oraz o 293 tys. PLN (21%) w ujęciu kwartał do kwartału. Tak istotny wzrost tego parametru w ujęciu kwartał-do-kwartału był w znacznej mierze pokłosiem wprowadzonych z początkiem bieżącego roku zmian (podwyżek) cen dla istniejących klientów Spółki, jak również przebudowy cennika i osłabienia się PLN względem USD. Jeśli chodzi o ARPU, to na szczególną uwagę zasługuje średni przychód operacyjny przypadający na nowego użytkownika subskrypcyjnego – tak zwane Initial ARPU – który w pierwszym kwartale bieżącego roku wyniósł 495 PLN (120 USD) – o 15% powyżej ARPU dla wszystkich klientów (i około 40% więcej rok-do-roku) - opisano.

- Wśród minusów pragniemy przypomnieć, iż Spółka nie ujawniła liczby klientów na koniec I kwartału 2022, argumentując (wcześniej), iż parametr ten przestał stanowić dla niej istotny KPI a jej uwaga skupia się na takich zmiennych jak MRR czy ARPU. Choć trudno nie zgodzić się z argumentacją Spółki, to sądzimy, iż kontynuowanie ujawnień w zakresie liczby klientów mogłoby być użyteczne przynajmniej dla części społeczności inwestycyjnej - zaznaczono.

Brand24 będzie zwiększał wydatki marketingowe

Według DM BOŚ w bieżącym kwartale Brand24 zanotuje ok. 4,8 mln zł przychodów (ok. 35 proc. więcej niż przed rokiem, a o ok. 8 proc. więcej niż kwartał wcześniej) oraz utrzyma marżę sprzedażową brutto w wysokości 52 proc.

- Dynamika na niższych poziomach rachunku wyników w znacznej mierze zależeć będzie od poziomu kosztów sprzedaży (nakładów marketingowych); biorąc pod uwagę sukces procesu podwyżek cen dla „starych” użytkowników (istotnie zwiększający MRR), uważamy, że Spółka może być bardziej skłonna by zwiększyć te wydatki celem pozyskania nowych klientów - oceniono.

W oparciu o metody DCF (90 proc. wagi) i FCFF (10 proc.) oparte na wolnych przepływach pieniężnych cenę docelową akcji Brand24 określono na 30,5 zł, wobec 31,3 zł w poprzedniej prognozie.

Jako główny powód obniżki ceny docelowej wskazano „dalszy znaczący wzrost stopy wolnej od ryzyka (rentowności 10-letnich obligacji rządowych)”, a jako drugą przyczynę - „obniżenie się median mnożników przyszłych zysków i przychodów dla spółek SaaS”.

We wtorek na koniec sesji kurs giełdowy Brand24 wynosił 24,20 zł, co daje kapitalizację w kwocie 53,15 mln zł.

Firma jest notowana na warszawskiej giełdzie od ponad czterech lat, rok temu przeniosła się z rynku NewConnect na główny parkiet. Przez ostatnie 12 miesięcy jej kurs zmalał o 22,4 proc.

Była prezenterka TVN24 zaczyna pracę jako dyrektorka w PKP

Była prezenterka TVN24 zaczyna pracę jako dyrektorka w PKP  Tylu klientów straciło Legimi wskutek nowej opłaty

Tylu klientów straciło Legimi wskutek nowej opłaty  Play wymienia dekodery klientów UPC Polska

Play wymienia dekodery klientów UPC Polska  TVP donosi do prokuratury. Chodzi o koncert "Cud Życia" Andrea Bocelliego

TVP donosi do prokuratury. Chodzi o koncert "Cud Życia" Andrea Bocelliego  Znamy finałową listę Młodzieżowego Słowa Roku 2024

Znamy finałową listę Młodzieżowego Słowa Roku 2024

Dołącz do dyskusji: Brand24 ma zwiększać wpływy i zysk, niższa cena docelowa przez wzrost stopy wolnej od ryzyka