Newsletter

Newsletter

Niewielu Polaków zabezpiecza się finansowo pod wpływem reformy emerytalnej

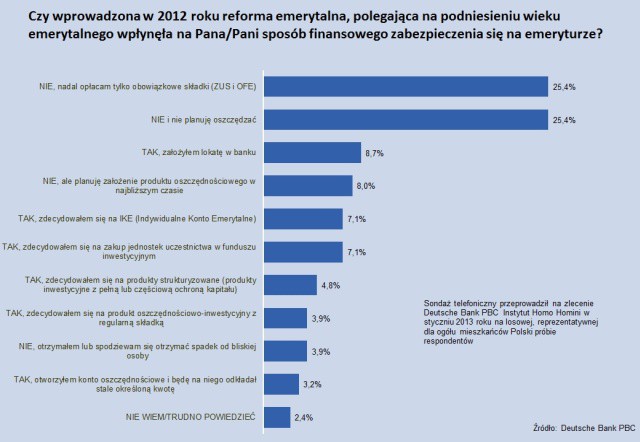

Co czwarty Polak mimo wchodzących w życie zmian systemu emerytalnego nie planuje oszczędzać dodatkowych pieniędzy. Tyle samo respondentów nadal ogranicza się do opłacania jedynie obowiązkowych składek ZUS i OFE - wynika z badania Homo Homini.

Wśród osób, które w 2012 roku zdecydowały się na dodatkowe oszczędności bądź inwestycje, najpopularniejszym produktem była lokata bankowa (prawie 9 proc. wskazań wszystkich badanych wobec 5 proc. w poprzednich latach).

Wydaje się, że do łask wracają fundusze inwestycyjne oraz indywidualne konta emerytalne, na które zdecydowało się po 7 proc. respondentów.

Natomiast 8 proc. respondentów, którzy twierdzą, że wprowadzona reforma emerytalna nie wpłynęła na ich sposób zabezpieczenia się na czas emerytury, planuje mimo wszystko w najbliższym czasie założenie produktu oszczędnościowego.

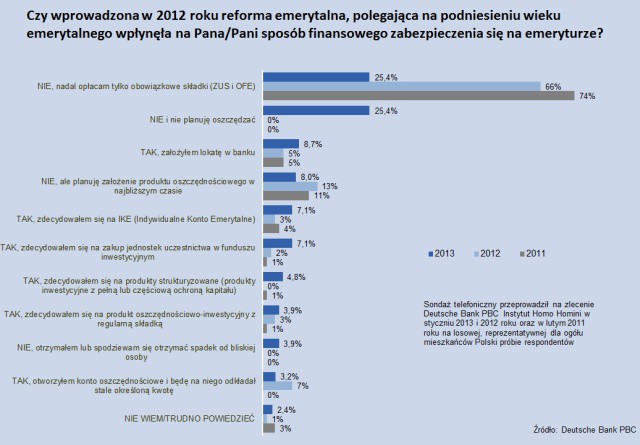

Badanie wykazało, że w ostatnich latach wzrosła liczba osób deklarujących dodatkowe oszczędzanie. Jeszcze w 2011 roku 15 proc. ankietowanych przyznało, że informacje dotyczące zmian w systemie emerytalnym wpłynęły na ich sposób finansowego zabezpieczenia przyszłości, w roku ubiegłym było to 22 proc., a teraz odsetek Polaków decydujących się na indywidualne odkładanie dodatkowych środków na przyszłą emeryturę sięga już prawie 40 proc.. Jednak mimo pozytywnego trendu, nadal ponad połowa Polaków nie gromadzi dodatkowego kapitału na czas emerytury.

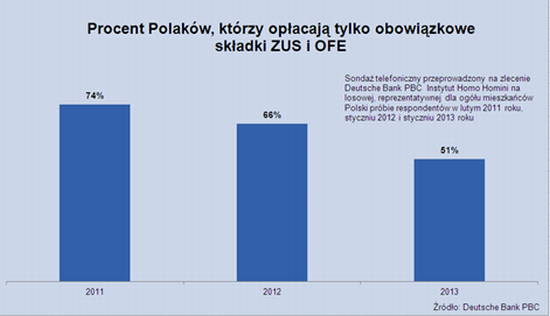

Nieco wolniej, ale też systematycznie spada odsetek osób ograniczających się jedynie do opłacania obowiązkowych składek ZUS i OFE. Jeszcze w 2011 roku skrajnie bierne w kwestii emerytalnej było blisko 3/4 Polaków, podczas gdy obecnie taką postawę wykazuje nieco ponad połowa badanych.

Sondaż telefoniczny został przeprowadzony przez Instytut Homo Homini na zlecenie Deutsche Bank PBC na losowej, reprezentatywnej dla ogółu mieszkańców Polski próbie respondentów w lutym 2011 r., styczniu 2012 r. i styczniu 2013 r.

polecamy

Rusza plebiscyt na Młodzieżowe Słowo Roku 2024 PiS mocno traci w sondażu. Koalicja Obywatelska zdecydowanym lideremKonsumenci oczekują od marek realnych działańClear Channel Poland z nowym standardem pomiaru kontaktówTak Polacy oceniają rząd i Donalda Tuska. Więcej przeciwnikówMarketerzy obawiają się inflacji i spadku wydatków konsumenckichnajpopularniejsze

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie  Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"

Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"  Jarosław Kulczycki odchodzi z TVP

Jarosław Kulczycki odchodzi z TVP  Nowe filmy i seriale na platformie Max. Pojawią się także klasyki

Nowe filmy i seriale na platformie Max. Pojawią się także klasyki  Co w ramówce nowgo kanału? KRRiT opublikowała koncesję

Co w ramówce nowgo kanału? KRRiT opublikowała koncesję

Dołącz do dyskusji: Niewielu Polaków zabezpiecza się finansowo pod wpływem reformy emerytalnej