Newsletter

Newsletter

Noble Securities o 11 bit studios: słabsze wyniki za 2019 r., ale cena docelowa akcji w górę

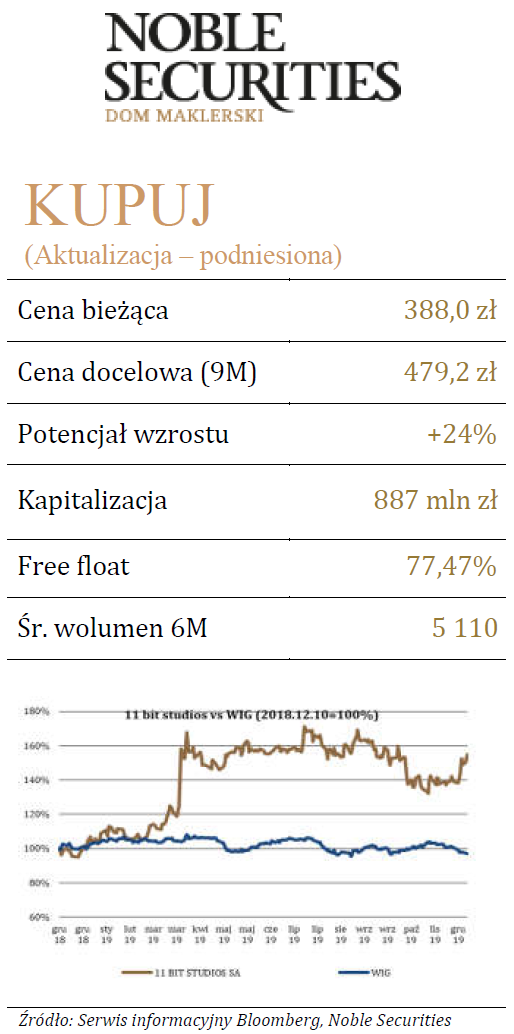

Dom maklerski Noble Securities spodziewa się słabszych w porównaniu z wcześniejszymi oczekiwaniami wyników 11 bit studios za cały 2019 rok, głównie z powodu opóźnień większości produkcji. Pozostaje to jednocześnie bez wpływu na postrzeganie producenta gier komputerowych przez analityków w dłuższym terminie – to pozostaje pozytywne, z możliwą perspektywą dalszej poprawy. W wyniku aktualizacji cena docelowa została podwyższona z 464,7 zł do 479,2 zł na akcję, a rekomendację podniesiono do "kupuj".

Kamil Jędrej, analityk rynku akcji w Noble Securities, podkreśla, że choć korekta z ostatnich tygodni została już niemal w całości wymazana, akcje 11 bit studios nadal postrzega jako atrakcyjne, przy jednoczesnej możliwości zmiany postrzegania spółki in plus w przypadku pojawienia się informacji dot. P8 lub rozpoczęciu dyskontowania przez rynek potencjalnego zmniejszenia odstępu między premierami kolejnych gier własnych (P9, P10).

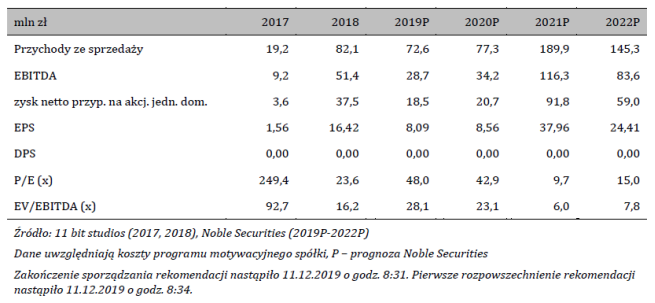

- W 3Q19YTD spółka wygenerowała 49,4 mln zł przychodów, 13,3 mln zł EBIT i 10 mln zł zysku netto. W całym 2019 roku przychody na poziomie 72,6 mln zł, EBIT 22,2 mln zł, zysk netto 18,5 mln zł (razem z ulgi IP-box) wydają się osiągalne – są to wartości niższe niż w poprzedniej rekomendacji (kolejno: przychody 82,9 mln zł, EBIT 36,1 mln zł, zysk netto 28,6 mln zł), głównie z uwagi na przesunięcia większości produktów vs wcześniejsze oczekiwania. Dodatkowo, część z umów z niektórymi partnerami biznesowymi zostanie prawdopodobnie rozpoznana w wynikach dopiero w 2020 roku, co wpływa in minus na perspektywę wyników w br. W przyszłym roku spodziewam się niewiele wyższych wyników vs 2019 rok, po części z powodów wspomnianych wyżej przesunięć. Premierę kolejnej, po Children of Morta (CoM), gry z wydawnictwa zakładam w 4Q20 (vs 2Q20 w poprzedniej rekomendacji) - napisał Jędrej.

Od kilku kwartałów spółka komunikuje cel osiągnięcia zatrudnienia 200-250 osób w perspektywie 2-3 lat, co pozwoli jej na równoległą produkcję 3 gier własnych (nie licząc gier z wydawnictwa). I tak, od kilku kwartałów liczba pracowników konsekwentnie rośnie, a do końca roku powinna wzrosnąć do ok. 140 (vs. 106 na koniec IV kw. 2018 r.).

"Nieznacznie zmieniam jednak założenie dot. terminu premiery P8 (3Q21 vs 2Q21). Widząc wysokie oceny produkcji z ostatnich miesięcy, w tym wersji konsolowej Frostpunka (FP), który był pierwszym produktem własnym spółki na konsole, podtrzymuję założenia ilościowe dot. P8 (założony termin premiery tej gry wpływa in minus na przychody i zysk w 2021 roku vs poprzednia rekomendacja). Dodatkowo, prace na P9 zostały już rozpoczęte (choć jest to początkowa faza projektu), a spółka zadeklarowała rozpoczęcie prac także nad P10 jeszcze w br. W kwestii P9 i P10, nie zakładam wcześniejszej (vs poprzednia rekomendacja) eliminacji lat bez premier gier własnych, lecz dostrzegam szansę by sytuacja mogła się rozwinąć w tym kierunku, w przypadku dalszego rozwoju osobowego spółki, co przynajmniej w obecnej chwili, wydaje się być w bardzo umiarkowanym stopniu dyskontowane przez rynek." - dodał Jędrej.

Wartość akcji 11 bit studios oszacowano na podstawie wycen metodami DCF (455,4 zł) oraz porównawczą (432,7 zł), co po zważeniu powyższych wycen równymi wagami dało 9-miesięczną cenę docelową równą 479,2 zł.

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie

Tak będą działać telewizory i dekodery. Resort szykuje rozporządzenie  Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"

Dziennikarka odchodzi z Kanału Zero. "To była moja decyzja"  Jarosław Kulczycki odchodzi z TVP

Jarosław Kulczycki odchodzi z TVP  Była pogodynka TVP w nowej stacji

Była pogodynka TVP w nowej stacji  Nowe filmy i seriale na platformie Max. Pojawią się także klasyki

Nowe filmy i seriale na platformie Max. Pojawią się także klasyki

Dołącz do dyskusji: Noble Securities o 11 bit studios: słabsze wyniki za 2019 r., ale cena docelowa akcji w górę